|

จากตารางข้างต้น เราจึงสามารถสร้างแบบจำลองกำไรสุทธิของสหกรณ์การเกษตรได้ดังนี้

จากแบบจำลองการถดถอยพหุคูณทั่วไป

Y = b0 + b1x1 + b2 x2 + b3 x3 + ………. + bn xn

เราจะได้แบบจำลองกำไรของสหกรณ์การเกษตรดังนี้

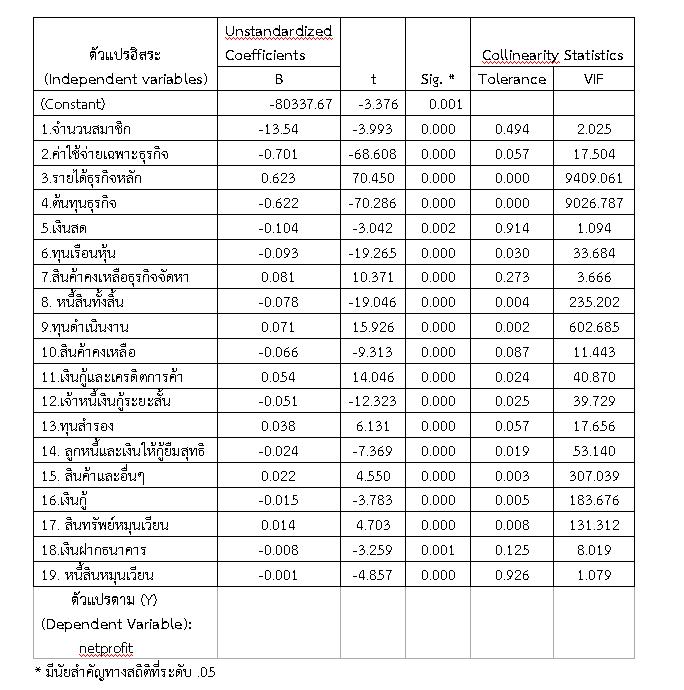

กำไรสุทธิ = - 80,337.67

- 13.54 (จำนวนสมาชิก) - 0.701 (ค่าใช้จ่ายเฉพาะธุรกิจ)+0.623 (รายได้ธุรกิจหลัก)

- 0.622 (ต้นทุนธุรกิจ) - 0.104 (เงินสด) - 0.093 (ทุนเรือนหุ้น)

+0.081 (สินค้าคงเหลือธุรกิจจัดหา) - 0.078 (หนี้สินทั้งสิ้น)

+ 0.071 (ทุนดำเนินงาน) - 0.066 (สินค้าคงหลือ)

+ 0.054 (เงินกู้และเครดิตการค้า) - 0.051 (เจ้าหนี้เงินกู้ระยะสั้น)

+ 0.038 (ทุนสำรอง) -0.024 (ลูกหนี้และเงินให้กู้ยืมสุทธิ)

+ 0.022 (สินค้าและอื่นๆ) -0.015 (เงินกู้)+0.014 (สินทรัพย์หมุนเวียน)

- 0.008 (เงินฝากธนาคาร) -0.001(หนี้สินหมุนเวียน)

จากแบบจำลองอธิบายได้ว่า ตัวแปรที่มีอิทธิพลต่อความเป็นไปของกำไรสุทธิของสหกรณ์ภาคการเกษตรมากที่สุดคือ จำนวนสมาชิก (เนื่องจากมีค่าน้ำหนักอิทธิพลมากที่สุดเท่ากับ 13.54) รองลงมาได้แก่ ค่าใช้จ่ายเฉพาะธุรกิจ รายได้ธุรกิจหลัก ต้นทุนธุรกิจ เงินสด ทุนเรือนหุ้น สินค้าคงเหลือธุรกิจจัดหา หนี้สินทั้งสิ้น ทุนดำเนินงาน สินค้าคงเหลือ เงินกู้และเครดิตทางการค้า เจ้าหนี้เงินกู้ระยะสั้น ทุนสำรอง ลูกหนี้และเงินให้กู้ยืมสุทธิ สินค้าและอื่นๆ เงินกู้ สินทรัพย์หมุนเวียน เงินฝากธนาคาร และหนี้สินหมุนเวียน ตามลำดับ โดยอิทธิพลหรือการเปลี่ยนแปลงที่มีผลต่อกำไรสุทธินั้นจะเป็นไปในทิศทางเดียวกันหรือตรงกันข้ามสามารถดูได้จากเครื่องหมายของสัมประสิทธิ์ (น้ำหนัก) หน้าตัวแปรในแบบจำลอง ถ้าเป็นเครื่องหมายเป็นบวกแสดงว่ามีอิทธิพลต่อกำไรสุทธิในทิศทางเดียวกัน ถ้าเป็นลบ แสดงว่ามีอิทธิพลในทิศทางตรงข้ามกัน ตัวอย่างเช่น ถ้ารายได้ธุรกิจหลักเพิ่มขึ้น 1 บาท จะทำให้กำไรสุทธิเพิ่มขึ้น 0.623 บาท ถ้าค่าใช้จ่ายเฉพาะธุรกิจเพิ่มขึ้น 1 บาท จะทำให้กำไรสุทธิลดลง 0.701 บาท หรือถ้าหนี้สินทั้งสิ้นเพิ่มขึ้น 1 บาท จะทำให้กำไรสุทธิลดลง 0.078 บาท และสามารถแสดงในรูปแบบตารางที่ 2 เพื่อความเข้าใจที่มากขึ้นดังนี้

ตารางที่ 2 การเปลี่ยนแปลงของกำไรสุทธิเนื่องจากการเปลี่ยนแปลงของตัวแปร กรณี สหกรณ์การเกษตร

จากตาราง อธิบายได้แบบนี้ครับว่า ถ้าค่าของตัวแปรต่อไปนี้ ได้แก่ จำนวนสมาชิก ค่าใช้จ่ายเฉพาะธุรกิจ ต้นทุนธุรกิจ เจ้าหนี้เงินกู้ระยะสั้น ทุนเรือนหุ้น หนี้สินทั้งสิ้น หรือสินค้าคงเหลือ ลดลง จะทำให้กำไรสหกรณ์การเกษตรเพิ่มขึ้น (เปลี่ยนแปลงในทิศทางตรงกันข้าม) แต่ในขณะเดียวกันถ้าเราเพิ่มรายได้ธุรกิจหลักทุนดำเนินงาน ทุนสำรอง รายได้ธุรกิจหลัก หรือเงินกู้และเครดิตทางการค้าให้มากขึ้นจะทำให้กำไรสุทธิของสหกรณ์การเกษตรเพิ่มขึ้น (เปลี่ยนแปลงในทิศทางเดียวกัน) ตามไปด้วยครับ

บทสรุป การที่แบบจำลองแสดงผลว่า ถ้าเพิ่มจำนวนสมาชิกให้มากขึ้นแล้วทำให้กำไรลดลงนั้นอาจจะทำให้ผู้อ่านหลายท่านสงสัยว่าทำไมจึงเป็นเช่นนั้น เนื่องจากในความรู้สึกของผู้คนทั่วไปจะมองว่า การระดมทุนเรือนหุ้นจากสมาชิกให้มากๆ (ซึ่งก็คือการรับสมาชิกมากๆ) น่าจะเป็นผลดีต่อสหกรณ์ เพราะสหกรณ์มีทุนมากขึ้นย่อมมีโอกาสทำกำไรมากขึ้น ถูกต้องครับ แต่ถูกในแง่มุมเดียว ถ้าเรามองอีกมุมว่า หากสหกรณ์เน้นการระดมทุนจากสมาชิกเพียงอย่างเดียวแต่ไม่ให้ความสำคัญกับการบริหารจัดการเงินทุนที่ได้มาอย่างเหมาะสมมากเท่าที่ควร การระดมทุนนั้นจึงไม่ก่อให้เกิดรายได้หรือผลตอบแทนเพิ่มขึ้นในขณะที่การบริหารต้นทุนยังทำได้ไม่เต็มที่แล้วหรือไม่ดีพอแล้ว ย่อมทำให้กำไรสุทธิของสหกรณ์ลดลงได้ ดังนั้นเราจึงควรวิเคราะห์แบบจำลองดังกล่าวอย่างลึกซึ้งเพียงพอที่จะสะท้อนให้เห็นว่า การมีจำนวนสมาชิกมากๆ ไม่ได้มีแต่ข้อดีเพียงอย่างเดียว สิ่งที่สหกรณ์การเกษตรต้องดำเนินการควบคู่กันไปคือ พัฒนาการบริหารจัดการเงินทุนที่ได้มานั้นอย่างมีประสิทธิภาพและเหมาะสมให้มีประโยชน์งอกเงยขึ้นมาด้วยครับ จึงจะนับว่าเป็นสหกรณ์ที่เติบโตอย่างเข้มแข็งและยั่งยืนสามารถเป็นที่พึ่งของมวลสมาชิกได้ต่อ่ไป

|