|

|

|

|

|

|

โดย เพยาว์ กิมปฐม |

|

ภาวะเศรษฐกิจไทยไตรมาส 1/2556

ในขวบปีที่ผ่านมา หากย้อนรอยเศรษฐกิจไทย ปี 2555 ส่งออกวูบ ฉุดจีดีพีหลุดเป้า เศรษฐกิจชะลอตัวแผ่วลง จากผลกระทบพื้นที่เศรษฐกิจหลายแห่งเสียหายจากเหตุการณ์น้ำท่วมใหญ่ และจากพิษวิกฤติการเงินโลก กระแสเงินที่ติดขัดในยุโรปและสหรัฐ จนทำให้อุปสงค์ต่อสินค้าส่งออกจากไทยลดลง ซึ่งในช่วงครึ่งปีแรกของปี2555 ถือเป็นช่วงของการฟื้นฟูประเทศหลังจากพื้นที่เศรษฐกิจเสียหายเกิดขึ้น แต่เราปรับตัวได้ดีมาก สามารถฟันฝ่าจากปัญหาน้ำท่วมจนยืนขึ้นมาได้สง่างามอีกครั้ง ขยายตัวในอัตราที่น่าพึงพอใจทั้ง ๆ ที่ภาคส่งออกของเราไปยุโรปได้รับผลกระทบอย่างมาก ทั้งหมดเป็นสีสันที่เรียกได้ว่าเป็นปีที่ผันผวนปีหนึ่ง ทำให้มองเลยต่อไปข้างหน้าถึงเศรษฐกิจปีงูเล็ก จะเป็นอย่างไร มีความท้าทายอะไรรออยู่บ้าง

ทันที่ที่ก้าวเข้าสู่ปีพุทธศักราช 2556 เข้าไตรมาสที่ 1 ปัญหาเงินบาทพุ่งแข็งค่าขึ้นรวดเร็วเมื่อเทียบกับดอลลาร์สหรัฐ จนหลุดกรอบ 30 บาท ไปที่ 28 บาท หลังประเทศมหาอำนาจตะวันตก เริ่มตั้งทัพใหญ่เปิดศึกทำสงครามค่าเงิน เพื่อกอบกู้เศรษฐกิจของตนเอง นักธุรกิจตาน้ำข้าวขนเงินมหาศาลเข้ามาหาผลตอบแทนทั้งในรูปของการลงทุน การเก็งกำไรในตลาดหุ้น และค่าเงิน ในประเทศแถบเอเชียมากขึ้นทุกประเทศ จนสร้างแรงกดดันให้ค่าเงินบาทแข็งค่าขึ้นมาอย่างรวดเร็ว และหากทิศทางเงินบาทยังแข็งค่าต่อเนื่อง จะส่งผลกระทบต่อศักยภาพการแข่งขันลดน้อยลงไปในตลาดโลก ตอนนี้เรียกว่าเราเจอทั้งปัญหาค่าแรงและค่าเงินที่แข็งค่าขึ้น โดยเฉพาะสินค้าส่งออกต่างๆ มียอดการส่งออกลดลงเรื่อยๆ สวนทางกับต้นทุนการผลิตที่ทะยานเพิ่มขึ้น รวมถึงปัญหาจากภายในประเทศของเรา เรื่องความขัดแย้งทางการเมืองก็ยังไม่จบสิ้น มีผลต่อระบบเศรษฐกิจด้วยเช่นกัน

อย่างไรก็ตาม บรรดากูรูทางด้านเศรษฐกิจหลายท่านต่างให้มุมมองความเห็นและคาดการณ์กันว่า เศรษฐกิจไทยปี 2556 น่าจะเติบโตได้ประมาณ 4-6% เนื่องจากความกดดันในวิกฤติเศรษฐกิจต่างประเทศเริ่มลดลงทั้งยุโรป อเมริกา สิ่งที่รัฐบาลต้องใช้โอกาสนี้คือ การสร้างความมั่นใจให้นักลงทุนในประเทศไทยให้ได้ พร้อมกับการเปิดประชาคมเศรษฐกิจอาเซียน(เออีซี) และใช้ประโยชน์สูงสุดที่จะมาพร้อมเออีซี ภาครัฐต้องลงทุนในการขับเคลื่อนนโยบายใหญ่ ๆ การก่อสร้างโครงสร้างพื้นฐาน ทั้งเรื่องถนน รถไฟฟ้า โครงการเกี่ยวกับชลประทาน โรงไฟฟ้า การกระตุ้นเศรษฐกิจเป็นสิ่งจำเป็น แต่สิ่งสำคัญคือต้องรักษาวินัยทางการคลัง

ภาวะเศรษฐกิจสหกรณ์และกลุ่มเกษตรกร ไตรมาส 1/2556

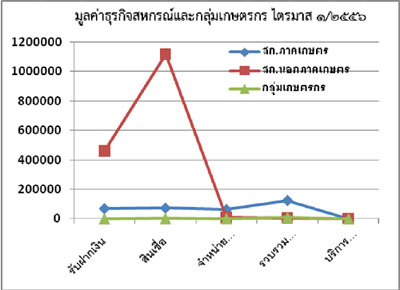

กลับมาที่เศรษฐกิจสหกรณ์และกลุ่มเกษตรกร ไตรมาส 1/2556 พบว่า ยังคงขยายตัวได้ต่อเนื่องจากสิ้นปี 2555 เห็นได้จาก การลงทุน และธุรกิจ ขยายตัวเพิ่มขึ้น ผลประกอบการสามารถสร้างรายได้ และทำกำไรให้กับสหกรณ์และกลุ่มเกษตรกร โดยมีปัจจัยสำคัญจากอุปสงค์ด้านสินเชื่อขยายตัวเพิ่มขึ้น ทั้งการใช้จ่ายภาคครัวเรือนรวมทั้งการฟื้นตัวของภาคการผลิต และบริการ ส่งผลให้สหกรณ์และกลุ่มเกษตรกรมีสภาพคล่องทางการเงิน |

| จากข้อมูลรวบรวม ณ วันที่ 31มีนาคม 2556 สหกรณ์และกลุ่มเกษตรกร 11,236 แห่ง ส่วนใหญ่อยู่ในเขตพื้นที่ภาคตะวันออกเฉียงเหนือมากที่สุด แยกเป็นกลุ่มสหกรณ์ในภาคเกษตรจำนวน 3,892 แห่ง กลุ่มสหกรณ์นอกภาคการเกษตร 3,041 แห่ง และกลุ่มเกษตรกรจำนวน 4,303 แห่ง มีจำนวนสมาชิกรวม 11.9 ล้านคน คิดเป็นร้อยละ 18.6 ของประชากรทั้งประเทศ ภายใต้ทุนดำเนินงานรวม 2 ล้านล้านบาท มีมูลค่าเพิ่มธุรกิจรวม 1.9 ล้านล้านบาท (61% ธุรกิจสินเชื่อสูงสุด) และคิดเป็นร้อยละ 17.09 ของ GDP สร้างรายได้ |

|

รวม 3.4 แสนล้านบาท ในขณะที่ค่าใช้จ่ายรวมเท่ากับ 2.8 แสนล้านบาท และมีกำไรสุทธิ 6.1 หมื่นล้านบาท สมาชิกมีเงินออมเฉลี่ยตกคนละ 1 แสนบาทต่อคน และมีหนี้สินเฉลี่ยตกคนละ 1.2 แสนบาทต่อคน แนวโน้มไตรมาสที่ 2 คาดว่าเศรษฐกิจสหกรณ์และกลุ่มเกษตรกร จะยังคงเดินหน้าขยายตัวด้วยดีอย่างต่อเนื่องจากไตรมาสแรก |

|

กลุ่มสหกรณ์ในภาคการเกษตร 3,892 แห่ง

มีจำนวนสมาชิกรวม 6.5 ล้านคน ภายใต้ทุนดำเนินงาน 1.8 แสนล้านบาท มีมูลค่าเพิ่มธุรกิจโดยรวม

|

| 3.3 แสนล้านบาท 38 % ธุรกิจรวบรวมผลิตผล/แปรรูปมีมูลค่าสูงสุด 1.3 แสนล้านบาท สร้างรายได้รวม 2.1 แสนล้านบาท ขณะที่ค่าใช้จ่าย 2 แสนล้านบาท คิดเป็นร้อยละ 97.7 ของรายได้รวมทั้งสิ้น มีกำไรสุทธิรวม 4,917 ล้านบาท สมาชิกมีเงินออมเฉลี่ยตกคนละ 13,909 บาทต่อคน และมีหนี้สินเฉลี่ยตกคนละ 18,419 บาทต่อคน โดยหนี้สินเฉลี่ยคิดเป็น 1.3 เท่าของเงินออมเฉลี่ย แนวโน้มเศรษฐกิจกลุ่มสหกรณ์ในภาคการเกษตร ไตรมาสที่ 2 คาดว่าธุรกิจภาคเกษตรจะยังคงเดินหน้าขยายตัวไปด้วยดีอย่างต่อเนื่องจากไตรมาสแรก |

|

|

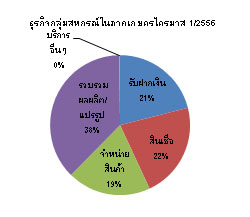

กลุ่มสหกรณ์นอกภาคการเกษตร 3,041 แห่ง มีจำนวนสมาชิกรวม 4.8 ล้านคน ภายใต้ทุนดำเนินงาน 1.8 ล้านล้านบาท มีมูลค่าเพิ่มธุรกิจโดยรวม 1.6 ล้านล้านบาท 70 % ธุรกิจสินเชื่อมีมูลค่าสูงสุด 1.1 ล้านล้านบาท สร้างรายได้รวม 1.2 แสนล้านบาท ขณะที่ค่าใช้จ่าย 6.2 หมื่นล้านบาท คิดเป็นร้อยละ 52.33 ของรายได้รวมทั้งสิ้น มีกำไรสุทธิรวม 5.6 หมื่นล้านบาท สมาชิกมีเงินออมเฉลี่ยตกคนละ 2.5 แสนบาทต่อคน และมีหนี้สินเฉลี่ยตกคนละ 2.8 แสนบาทต่อคน โดยหนี้สินเฉลี่ยคิดเป็น 1.1 เท่าของเงินออมเฉลี่ย แนวโน้มเศรษฐกิจกลุ่มสหกรณ์นอกภาคการเกษตรไตรมาสที่ 2 คาดว่าธุรกิจนอกภาคการเกษตรจะยังคงเดินหน้าขยายตัวไปด้วยดีอย่าง

ต่อเนื่องจากไตรมาสแรก

|

|

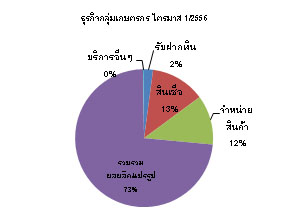

กลุ่มเกษตรกร 4,303 แห่ง มีจำนวนสมาชิกรวม 6.2 แสนคน ภายใต้ทุนดำเนินงาน 3.6 พันล้านบาท มีมูลค่าเพิ่มธุรกิจโดยรวม 1.3 หมื่นล้านบาท 73 % ทำธุรกิจการรวบรวมผลิตผลและการแปรรูปมีมูลค่าสูงสุดกว่า 1 หมื่นล้านบาท สร้างรายได้รวม 1.3 หมื่นล้านบาท ขณะที่ค่าใช้จ่าย 1.2 หมื่นล้านบาท คิดเป็นร้อยละ 98.8 ของรายได้รวมทั้งสิ้น มีกำไรสุทธิรวม 144 ล้านบาท สมาชิกมีเงินออมเฉลี่ยตกคนละ 1,304 บาทต่อคน และมีหนี้สินเฉลี่ยตกคนละ 3,306 บาทต่อคน โดยหนี้สินเฉลี่ยคิดเป็น 2.5 เท่าของเงินออมเฉลี่ย แนวโน้มเศรษฐกิจกลุ่มเกษตรกรไตรมาสที่ 2 คาดว่า ธุรกิจกลุ่มเกษตรกรจะยังคงเดินหน้าขยายตัวไปด้วยดีอย่างต่อเนื่องจากไตรมาสแรกเช่นกัน

|

|

บทสรุปภาวะเศรษฐกิจของสหกรณ์และกลุ่มเกษตรกร ไตรมาส1/2556

ความพอเพียงของเงินทุนต่อความเสี่ยง(Capital strength) จากทุนดำเนินงานของสหกรณ์และกลุ่มเกษตรกรที่มีจำนวน 2 ล้านล้านบาท เพิ่มขึ้นร้อยละ 12.33 จากปีที่แล้ว เป็นทุนของสหกรณ์เองจำนวน 8.9 แสนล้านบาท คิดเป็นร้อยละ 44.42 และจากการกู้ยืมมีเพียงจำนวน 4.8 แสนล้านบาท หรือร้อยละ 24.38 โดยทุนของสหกรณ์มากกว่าเงินกู้ยืมเท่ากับ 1.8 เท่า โดยกลุ่มธุรกิจสหกรณ์นอกภาคการเกษตรมีทุนดำเนินงานสูงสุดจำนวน 1.8 ล้านล้านบาท คิดเป็นร้อยละ 90.51 ของทุนดำเนินงานรวมทั้งสิ้น มีอัตราผลตอบแทนต่อส่วนของทุนร้อยละ 7.68 คุณภาพสินทรัพย์ (Asset Quality) จากทุนดำเนินงานนำไปลงทุนในสินทรัพย์รวมทั้งสิ้น 2 ล้านล้านบาท เป็นลูกหนี้สินเชื่อมากที่สุดจำนวน 1.6 ล้านล้านบาท คิดเป็นร้อยละ 77.8 ของสินทรัพย์รวมทั้งสิ้น มีหนี้ที่ไม่สามารถชำระตามกำหนดได้จำนวน 2.9 หมื่นล้านบาท คิดเป็นร้อยละ 1.9 ของมูลหนี้ทั้งสิ้น โดยเป็นเงินสด/เงินฝากธนาคารและสหกรณ์อีกจำนวน 1.8 แสน คิดเป็นร้อยละ 9.5 ของสินทรัพย์รวมทั้งสิ้น มีอัตราผลตอบแทนต่อสินทรัพย์ร้อยละ 3.50 เมื่อพิจารณาในด้านต่อไปคือ ความสามารถในการบริหารจัดการ (Management Ability) ของภาคสหกรณ์ซึ่งมีการบริหารจัดการ 5 ธุรกิจหลัก สามารถสร้างมูลค่าเพิ่มทางธุรกิจรวมจำนวน 1.9 ล้านล้านบาท คิดเฉลี่ยตกเดือนละ 1.6 แสนล้านบาทต่อเดือน ขยายตัวเพิ่มขึ้นทุกธุรกิจโดยเฉพาะด้านสินเชื่อมากสุด รองลงมา คือการรับฝากเงิน และธุรกิจรวบรวมผลผลิต ตามลำดับ ความสามารถในการทำกำไร (Earning) สามารถสร้างรายได้ 3.4 แสนล้านบาท คิดเฉลี่ยตกเดือนละ 2.8 หมื่นล้านบาท และมีกำไรสุทธิรวมทั้งระบบจำนวน 6.1 หมื่นล้านบาท ซึ่งคิดเป็นร้อยละ 17.9 ของรายได้ทั้งสิ้น และคิดเป็นร้อยละ 21.8 ของรายจ่ายทั้งสิ้น สภาพคล่องทางการเงิน (Liquidity) พิจารณาจากอัตราส่วนระหว่างหนี้สินหมุนเวียนต่อสินทรัพย์หมุนเวียน พบว่า หนี้สินหมุนเวียนมากกว่าสินทรัพย์หมุนเวียน 2 เท่า หากแต่ว่า หนี้สินหมุนเวียนเกินกว่าครึ่งเป็นเงินรับฝากของสมาชิกคิดเป็นร้อยละ 57.4 นอกจากนี้เมื่อพิจารณาจากสัดส่วนของลูกหนี้ที่สามารถชำระได้ตามกำหนดพบว่ามีถึงร้อยละ 84.1 ของมูลหนี้ที่ถึงกำหนดชำระทั้งหมด แสดงให้เห็นว่า ถึงแม้หนี้สินหมุนเวียนจะมากกว่าสินทรัพย์หมุนเวียนแต่ส่วนใหญ่เป็นเงินรับฝากจากสมาชิกซึ่งมีโอกาสน้อยมากที่สมาชิกทุกคนจะถอนเงินฝากออกไปในครั้งเดียวพร้อมกันจำนวนมาก ประกอบกับสัดส่วนของจำนวนลูกหนี้ที่สามารถชำระได้ตามกำหนดมีมากกว่าสัดส่วนของลูกหนี้ที่ชำระหนี้ไม่ได้ตามกำหนด ดังนั้นสภาพคล่องของภาคสหกรณ์ทั้งระบบจึงอยู่ในสถานะที่ค่อนข้างปลอดภัยแต่ไม่ควรประมาทและต้องใช้ความระมัดระวังในการดำเนินธุรกิจ ผลกระทบของธุรกิจ (Sensitivity) จากสถานการณ์ปัจจุบันที่มีความเสี่ยงทางธุรกิจหลายด้าน เช่น ราคาวัตถุดิบ ราคาน้ำมัน ค่าแรงขั้นต่ำที่มีแนวโน้มปรับตัวสูงขึ้น อัตราดอกเบี้ยที่ทรงตัวอยู่ในระดับต่ำ และการแข็งค่าขึ้นของเงินบาท สิ่งเหล่านี้ล้วนส่งผลต่อความสามารถในการสร้างรายได้และทำให้ต้นทุนเพิ่มขึ้นทั้งสิ้น ดังนั้นภาคสหกรณ์ควรลดผล กระทบดังกล่าวด้วยการกำหนดแผนรองรับความเสี่ยงอย่างเป็นระบบและครอบคลุมทุกปัญหาที่เป็นไปได้เพื่อสร้างความเข้มแข็งอย่างยั่งยืนแก่สหกรณ์ต่อไป

จากข้อมูลที่กล่าวมาข้างต้น สะท้อนภาพเศรษฐกิจภาคสหกรณ์ไทยเมื่อสิ้นสุดไตรมาส 1/2556 ว่ามีความสามารถในการบริหารจัดการธุรกิจได้ค่อนข้างดีระดับหนึ่ง ถึงแม้ว่าจะได้รับผลกระทบจากภาวะเศรษฐกิจในประเทศก็ตาม มีการขยายตัวเพิ่มขึ้นเกือบทุกธุรกิจ ผลการดำเนินธุรกิจประสบผลสำเร็จมีกำไรทุกกลุ่ม บ่งชี้ให้เห็นธุรกิจให้บริการของสหกรณ์และกลุ่มเกษตรกรยังคงได้รับการตอบรับจากสมาชิกและบุคคลทั่วไปเป็นอย่างดี จึงกล่าวได้ว่าภาคสหกรณ์ไทยสามารถดำเนินงานไปได้ด้วยดีเป็นปกติ มีการเติบโตทั้งธุรกิจและรายได้

|

ตารางภาวะเศรษฐกิจทางการเงินสหกรณ์และกลุ่มเกษตรกรไตรมาสที่ 1/2556

|

|

|

*************************** |

ที่มา : กลุ่มวิเคราะห์ข้อมูลทางการเงิน ศูนย์เทคโนโลยีสารสนเทศ

กรมตรวจบัญชีสหกรณ์ www.cad.go.th |

|

|

|

| ข่าว/บทความยอดนิยม |

ข่าว/บทความที่คะแนนโหวตสูงสุด |

ข่าว/บทความล่าสุด |

|

|

|

|

| จำนวนคนอ่าน 8544 คน |

จำนวนคนโหวต 4 คน |

|

|

|

สงวนลิขสิทธิ์ 2559 - กรมตรวจบัญชีสหกรณ์ 12 ถนนกรุงเกษม แขวงวัดสามพระยา เขตพระนคร กรุงเทพฯ 10200

ศูนย์บริการประชาชน (Call Center) 0 2016 8888 โทรสาร 0 2282 0889 |

|

|

|

|

|

| การแสดงผลหน้าเว็บไซต์จะสมบูรณ์ที่สุดสำหรับ Google Chrome และ Internet Explorer ความละเอียดหน้าจอ 1024 x 650 pixel |

|