|

|

|

|

|

|

โดย นิภาภรณ์ ไสยวงศ์ |

|

ทุนเป็นปัจจัยที่สำคัญในการขยายตัวทางเศรษฐกิจและมีความสำคัญในการพัฒนาประเทศ ดังนั้นการลงทุนจำเป็นต้องอาศัยเงินทุน ทุนเรือนหุ้นจึงเป็นสิ่งสำคัญที่จะอำนวยความสะดวกแก่ผู้ที่ต้องการใช้เงินทุน โดยมีสหกรณ์เป็นสื่อกลางระดมเงินออมจากสมาชิกเพื่อตอบสนองต่อความต้องการใช้เงินทุนของสมาชิกสหกรณ์ ซึ่งในภาวะเงินปันผลหรือดอกเบี้ยทุนเรือนหุ้น โดยในช่วง 10 ปี ตั้งแต่ปี 2546-2555 ประมาณร้อยละ 5.00 – 6.50 และมีแนวโน้มจะคงที่ ดังนั้นการลงทุนในสหกรณ์จึงเป็นทางเลือกหนึ่งที่จูงใจให้สมาชิกหันมาลงทุนในสหกรณ์นิคม ถึงแม้ว่าเงินปันผล จะเป็นปัจจัยพื้นฐานของการตัดสินใจในการลงทุนของสมาชิกแล้วยังมีปัจจัยอื่นๆ เช่น ปริมาณทุนเรือนหุ้น การศึกษาว่าอิทธิพลทางการเงินอะไรบ้างที่มีผลต่อปริมาณทุนเรือนหุ้นของสหกรณ์นิคมทำให้การเลือกลงทุนกับสหกรณ์เป็นไปอย่างสมเหตุสมผลมากขึ้น

การดำเนินการทดสอบ โดยรวบรวมข้อมูลกลุ่มตัวอย่าง คือสหกรณ์นิคม ในรอบปีบัญชี 2555 จำนวน 84 สหกรณ์ เครื่องมือที่ใช้วิจัยจากรายงานการสอบบัญชีประจำปี ของกรมตรวจบัญชีสหกรณ์ วิเคราะห์ข้อมูลโดยใช้ Microsoft Excel และโปรแกรมสำเร็จรูป SPSS for Window ค้นหาอิทธิพลทางการเงินที่มีผลต่อทุนเรือนหุ้นของสหกรณ์นิคมด้วยสถิติวิเคราะห์ถดถอยพหุคูณแบบขั้นตอน (Step-Wise Multiple Regression) ที่ระดับนัยสำคัญทางสถิติ 0.05 โดยในการเลือกการวิเคราะห์การถดถอยพหุคูณแบบขั้นตอนนั้น เพื่อทดสอบว่าตัวแปรอิสระทุกตัว จะไม่มีความสัมพันธ์กันเองสูง และเพื่อป้องกันปัญหาความสัมพันธ์ภายในของตัวแปรพยากรณ์ (Multicollinearity) โดยพิจารณาจากค่าความคงทนของการยอมรับ (Tolerance) มีค่าไม่น้อยกว่า 0.10 ค่าปัจจัยการขยายตัวของความแปรปรวน (VIF) มีค่าที่น้อยกว่า 10 ซึ่งมีสูตรดังนี้ (วรรณี หิรัญญากร, 2546, หน้า 112)

Tolerance = 1 – R2

VIF = 1/(1-R2) |

|

สร้างสมการถดถอยจากคะแนนดิบ (สุชาดา กรเพชรปรีชา. 2547, หน้า 52-54) ตามสมการ

Y = bx + c

เมื่อ Y = คะแนนตัวแปรเกณฑ์ที่ทำนายได้

b = สัมประสิทธิ์การถดถอยของคะแนนดิบ (ความชันของเส้นถดถอย)

x = คะแนนดิบ

c = จุดตัดแกน Y หรือค่าคงที่

คำนวณโดยใช้โปรแกรม spss for windows มีขั้นตอนดังนี้

1. คำนวณ ค่า Tolerance และ VIF ของตัวแปรอิสระในด้านภาวะผู้นำแบบเปลี่ยนสภาพ โดยใช้คำสั่ง

analyze regression linear เลือก method แบบ enter

2. คำนวณสัมประสิทธิ์สหสัมพันธ์ถดถอยพหุคูณแบบขั้นตอน โดยใช้คำสั่ง analyze regression linear

เลือก method แบบ stepwise |

|

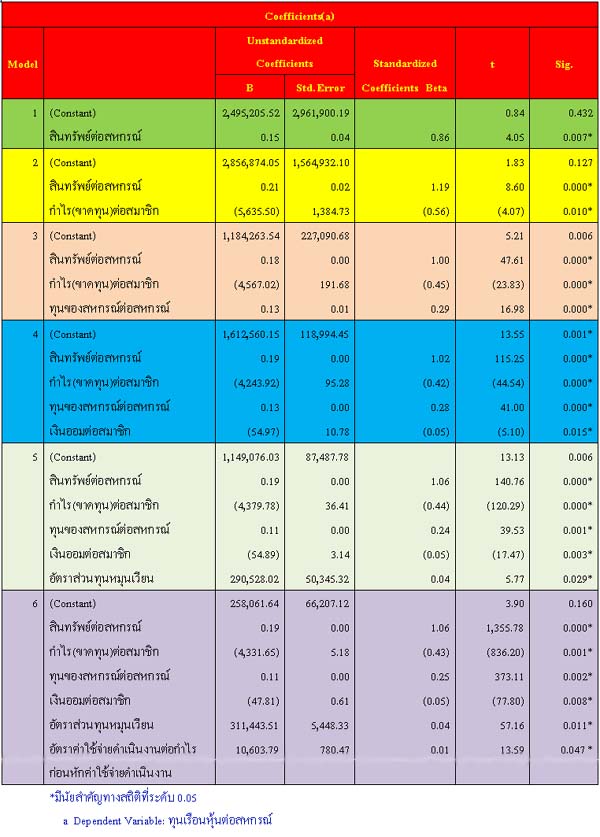

ตารางแสดงผลการคำนวณค่าสถิติอัตราส่วนทางการเงินที่มีผลต่อทุนเรือนหุ้นของสหกรณ์นิคม

|

|

|

|

จากตารางข้างต้น การตีความหมายการวิเคราะห์การถดถอยเชิงพหุคูณ สามารถนำมาประเมินการทำนายทุนเรือนหุ้นต่อสหกรณ์ได้โดยการใช้ สินทรัพย์ต่อสหกรณ์ กำไรต่อสมาชิก ทุนของสหกรณ์ต่อสหกรณ์ เงินออมต่อสมาชิก อัตราส่วนทุนหมุนเวียน อัตราค่าใช้จ่ายดำเนินงานต่อกำไรก่อนหักค่าใช้จ่ายดำเนินงาน โดยมีนัยสำคัญทางสถิติที่ระดับ 0.05 โดยเราจะได้แบบจำลองเป็นสมการการทำนายทุนเรือนหุ้นต่อสหกรณ์ ดังนี้

ทุนเรือนหุ้นต่อสหกรณ์ = 258,016.64 + 0.19(สินทรัพย์ต่อสหกรณ์) – 4,331.65(กำไรต่อสมาชิก) + 0.11(ทุนของสหกรณ์ต่อสหกรณ์) – 47.81(เงินออมต่อสมาชิก) + 311,443.51(อัตราส่วนทุนหมุนเวียน) + 10,603.79(อัตราค่าใช้จ่ายดำเนินงานต่อกำไรก่อนหักค่าใช้จ่ายดำเนินงาน)

จากแบบจำลองสามารถอธิบายได้ว่า ตัวแปรอิทธิพลทางการเงิน ที่มีผลต่อทุนเรือนหุ้นต่อสหกรณ์นิคม มากที่สุดคือ อัตราส่วนทุนหมุนเวียน(เนื่องจากมีค่าน้ำหนักอิทธิพลมากที่สุด เท่ากับ 311,443.51) รองลงมาได้แก่ อัตราค่าใช้จ่ายดำเนินงานต่อกำไรก่อนหักค่าใช้จ่ายดำเนินงาน กำไรต่อสมาชิก เงินออมต่อสมาชิก สินทรัพย์ต่อสหกรณ์ ทุนของสหกรณ์ต่อสหกรณ์ ตามลำดับ โดยมีอิทธิพลหรือการเปลี่ยนแปลงที่มีผลต่อทุนเรือนหุ้นต่อสหกรณ์ นั้นจะเป็นไปในทิศทางเดียวกันหรือตรงกันข้ามสามารถดูได้จาก เครื่องหมายและประเภทของอัตราส่วนทางการเงิน สัมประสิทธิ์ (น้ำหนัก) หน้าตัวแปรในแบบจำลองถ้าเครื่องหมายเป็นบวกแสดงว่ามีอิทธิพลต่อทุนเรือนหุ้นของสหกรณ์ ในทิศทางเดียวกัน ถ้าเป็นลบแสดงว่ามีอิทธิพลในทิศทางตรงข้าม ตัวอย่างเช่น ถ้าอัตราส่วนทุนหมุนเวียนเพิ่มขึ้น 1 เท่า จะทำให้ทุนเรือนหุ้นต่อสหกรณ์ เพิ่มขึ้น 311,443.51 บาทหรือถ้ากำไรต่อสมาชิกลดลง 1 บาทต่อคน ทุนเรือนหุ้นต่อสหกรณ์เพิ่มขึ้น 4,331.65 บาท สามารถแสดงในรูปแบบตารางดังนี้

|

|

| จากตารางอธิบายได้ว่า ถ้าค่าของตัวแปร 1) สินทรัพย์ต่อสหกรณ์ 2) ทุนของสหกรณ์ต่อสหกรณ์ 3) อัตราส่วนทุนหมุนเวียน 4) อัตราค่าใช้จ่ายดำเนินงานต่อกำไรก่อนหักค่าใช้จ่ายดำเนินงานมากขึ้น จะทำให้ทุนเรือนหุ้นต่อสหกรณ์เพิ่มขึ้น (เปลี่ยนแปลงในทิศทางเดียวกัน) แต่ในขณะที่ 1) กำไรต่อสมาชิก 2) เงินออมต่อสมาชิกลดลง จะทำให้ทุนเรือนหุ้นต่อสหกรณ์ เพิ่มขึ้น (เปลี่ยนแปลงในทิศทางตรงกันข้าม) |

|

สรุปผล การทดสอบอิทธิพลทางการเงินที่มีผลต่อทุนเรือนหุ้นของสหกรณ์นิคม พบว่าสหกรณ์นิคมมีทุนเรือนหุ้นต่อสหกรณ์เฉลี่ย 14.89 ล้านบาท มีสินทรัพย์ต่อสหกรณ์เฉลี่ย 82.98 ล้านบาท และมีสมาชิกต่อสหกรณ์เฉลี่ย 2, 175 คน สำหรับผลการทดสอบอิทธิพลทางการเงินที่มีผลต่อทุนเรือนหุ้นของสหกรณ์ พบว่า

1. อิทธิพลทางการเงินด้านโครงสร้าง (Structure) มี 2 ตัวแปรคือ 1) สินทรัพย์ต่อสหกรณ์ และ 2) ทุนของสหกรณ์ต่อสหกรณ์ มีโอกาสส่งผลต่อทุนเรือนหุ้นของสหกรณ์ ทั้งนี้เป็นผลมาจาก หากสมาชิกได้เพิ่มทุนด้วยการมีทุนเรือนหุ้นต่อสหกรณ์ ที่สูงขึ้นก็มีโอกาสให้ทุนของสหกรณ์เพิ่มสูงขึ้น และในที่สุดสินทรัพย์ก็เพิ่มขึ้นตาม

2. อิทธิพลทางการเงินด้านการทำกำไร (Earning Sufficiency) มี 3 ตัวแปรคือ 1) กำไร(ขาดทุน) ต่อสมาชิก 2 ) เงินออมต่อสมาชิก และ 3 ) อัตราค่าใช้จ่ายดำเนินงานต่อกำไรก่อนหักค่าใช้จ่ายดำเนินงาน มีโอกาสส่งผลต่อทุนเรือนหุ้นของสหกรณ์ ทั้งนี้เป็นผลมาจากสหกรณ์ที่มีค่าใช้จ่ายดำเนินงานที่ต่ำ ก็จะทำให้มีผลกำไรที่สูง จนทำให้สมาชิกมีเงินออมที่เพิ่มขึ้น ซึ่งมีโอกาสที่จะปันผลแก่สมาชิกในรูปหุ้นดังนั้นทุนเรือนหุ้นของสหกรณ์จึงสูงตาม

3. อิทธิพลทางการเงินด้านสภาพคล่อง(Liquidity) มีเพียงตัวแปรเดียว คือ อัตราส่วนทุนหมุนเวียน มีโอกาสส่งผลต่อทุนเรือนหุ้นของสหกรณ์ทั้งนี้เป็นผลมาจากสหกรณ์มีเงินให้สมาชิกกู้สูง แต่เงินรับฝากจากสมาชิกต่ำ ก็จะโอกาสที่สมาชิกจะเลือกลงทุนในรูปหุ้นของสมาชิกที่สูง

ดังนั้นทุนเรือนหุ้นจึงสูงตาม ดังนั้นแบบจำลองแสดงผลว่า หากกำไรต่อสมาชิก เงินออมต่อสมาชิกลดลงจะทำให้ทุนเรือนหุ้นต่อสหกรณ์ เพิ่มขึ้นน่าจะเป็นไปได้ว่า สมาชิกสหกรณ์นิคมมีการปรับเปลี่ยนรูปแบบการฝากเงินภายในสหกรณ์ ในรูปเงินปันผล และเงินเฉลี่ยคืน เป็นในรูปทุนเรือนหุ้นในสหกรณ์

|

|

|

ข้อเสนอแนะ

1. ภาครัฐควรส่งเสริมให้สหกรณ์นิคม มีการเติบโตของสินทรัพย์หมุนเวียนของสหกรณ์อย่างต่อเนื่อง โดยเฉพาะสหกรณ์นิคมในพื้นที่แถบภาคใต้ โดยการเอื้ออำนวยในการประกอบธุรกิจของบางสหกรณ์ เพื่อให้สหกรณ์สามารถให้เงินกู้ยืมแก่สมาชิกได้อย่างคล่องตัว และสหกรณ์สามารถบริหารจัดการธุรกิจแบบสมัยใหม่ได้เป็นอย่างดี เช่น การใช้ E-commerce บนเว็บไซต์ มาช่วยในการวางแผนการขาย การวางแผนการตลาดล่วงหน้า นอกจากนี้ควรส่งเสริมการเชื่อมโยงธุรกิจการขายยางพาราข้ามประเภท เช่น สหกรณ์กองทุนสวนยาง ตลาดกลางสินค้าเกษตรล่วงหน้าภายในประเทศ (AFET) และตลาดล่วงหน้าต่างประเทศ อาทิ ตลาดล่วงหน้าญี่ปุ่นTokyo Commodity Exchange (TOCOM) เป็นต้น นอกจากนี้ภาครัฐควรส่งเสริมการยกระดับราคารับซื้อปาล์มน้ำมันและรักษาระดับราคาอย่างต่อเนื่อง

2. ภาครัฐควรพิจารณาส่งเสริมการรวมตัวกันดำเนินการเป็นสหกรณ์เครือข่ายเพื่อการจัดหาปัจจัยการผลิตที่สามารถจัดหาได้ในท้องถิ่นที่ลงทุนน้อย ไม่แพง ใช้วัสดุที่เหลือใช้จากการเกษตรเช่นการทำปุ๋ยหมัก ปุ๋ยชีวภาพที่สามารถทดแทนปุ๋ยเคมี เป็นต้น นอกจากนี้ควรจัดหาสินค้ามาจำหน่ายที่ตรงกับความต้องการในการประกอบอาชีพ ได้แก่ ยาฆ่าสาหร่าย กากชากำจัดหอย น้ำหมักชีวภาพ กากน้ำตาล และข้าวสาร เพื่อการประหยัดค่าใช้จ่ายที่จะสามารถทำให้กำไร(ขาดทุน) ต่อสมาชิก และเงินออมต่อสมาชิกมีโอกาสเพิ่มสูงขึ้น โดยเฉพาะสหกรณ์นิคมในพื้นที่แถบภาคตะวันออกเฉียงเหนือ |

|

เอกสารอ้างอิง

โศภนิศ หนูทิศ, ดร. ประเสริฐ จรรยาสุภาพ (2551) ปัจจัยที่มีความสัมพันธ์ต่อการค้างชำระหนี้ของลูกหนี้กองทุนหมุนเวียนเพื่อการกู้ยืมเกษตรกรและผู้ยากจน กรณีศึกษา : จังหวัดชัยภูมิ วิทยานิพนธ์ปริญญาโท, มหาวิทยาลัยแม่โจ้.

|

|

|

|

| ข่าว/บทความยอดนิยม |

ข่าว/บทความที่คะแนนโหวตสูงสุด |

ข่าว/บทความล่าสุด |

|

|

|

|

| จำนวนคนอ่าน 10697 คน |

จำนวนคนโหวต 5 คน |

|

|

|

สงวนลิขสิทธิ์ 2559 - กรมตรวจบัญชีสหกรณ์ 12 ถนนกรุงเกษม แขวงวัดสามพระยา เขตพระนคร กรุงเทพฯ 10200

ศูนย์บริการประชาชน (Call Center) 0 2016 8888 โทรสาร 0 2282 0889 |

|

|

|

|

|

| การแสดงผลหน้าเว็บไซต์จะสมบูรณ์ที่สุดสำหรับ Google Chrome และ Internet Explorer ความละเอียดหน้าจอ 1024 x 650 pixel |

|