|

|

|

|

|

|

โดย...เพยาว์ กิมปฐม |

| เศรษฐกิจไทย |

|

เศรษฐกิจไทยในช่วงครึ่งปีแรก 2556 เครื่องชี้เศรษฐกิจไทยล่าสุดสะท้อนว่า กิจกรรมทางเศรษฐกิจของไทยยังคงชะลอตัวลงอย่างต่อเนื่อง ทั้งในส่วนของการใช้จ่ายในประเทศ การส่งออก และการผลิตภาคอุตสาหกรรม ท่ามกลางทิศทางที่แผ่วลงของผลกระตุ้นตามนโยบายของรัฐบาล และสัญญาณที่อ่อนแอกว่าที่คาดของเศรษฐกิจประเทศคู่ค้า โดยเฉพาะอย่างยิ่ง จีน และยูโรโซน เริ่มชะลอตัวอย่างเห็นได้ชัด ซึ่งแน่นอนกำลังซื้อก็จะลดลงไปด้วย ส่งผลให้ภาคการส่งออกของไทยลดลงมา ขณะที่กำลังซื้อในประเทศเองลดลงอย่างต่อเนื่องจากปีที่ผ่านมา หลายคนก่อหนี้จากนโยบายประชานิยมไว้จำนวนมาก ไม่ว่าจะเป็นโครงการรถคันแรก บ้านหลังแรก ดังนั้นการใช้จ่ายต้องระมัดระวังอย่างมาก

รวมถึงสัญญาณชะลอการลงทุนของภาคเอกชน การนำเข้าสินค้าทุนยังคงหดตัวลงอย่างต่อเนื่อง นอกจากนี้ทิศทางราคาสินค้าเกษตรในตลาดโลกหลายประเภทที่ยังอ่อนตัวลงก็อาจมีผลกระทบต่อรายได้เกษตรกรด้วยเช่นกัน ส่วนโครงการลงทุนของภาครัฐที่อาจจะมีความล่าช้า แม้การใช้จ่ายของภาครัฐภายใต้แผนงบประมาณประจำปีจะสามารถทำได้ใกล้เคียงกับเป้าหมายที่วางไว้ ซึ่งคงต้องยอมรับว่าการเริ่มเบิกจ่ายเม็ดเงินของโครงการลงทุนภาครัฐทั้งในส่วนของแผนบริหารจัดการน้ำและโครงการลงทุนในโครงสร้างพื้นฐานระยะยาวอาจล่าช้ากว่า สมมุติฐานเดิมทำให้แรงหนุนจากการลงทุนในส่วนนี้ต่อภาคเศรษฐกิจในปีนี้ลดทอนลงไปด้วย แม้ว่าอัตราเงินเฟ้อจะทรงตัวอยู่ในระดับต่ำ และเงินบาทจะกลับมาอ่อนค่าสอดคล้องกับสกุลเงินอื่นๆในภูมิภาคแล้วก็ตาม |

| ภาวะเศรษฐกิจภาคสหกรณ์ไทย รอบครึ่งปีแรก 2556 |

|

เศรษฐกิจภาคสหกรณ์ไทยผ่านครึ่งปีแรก 2556 มาได้ด้วยดี มีอัตราการเติบโตขยายเพิ่มขึ้น 4.6% เมื่อเทียบกับสิ้นปี 2555 ที่ผ่านมา แม้ว่าเศรษฐกิจไทยจะแผ่วชะลอตัวลงด้วยเผชิญกับปัจจัยหลายด้าน อาทิ น้ำมันแพง การส่งออกลด กำลังซื้อในประเทศหด มาตรการกระตุ้นเศรษฐกิจของรัฐบาลหมดแรง เป็นต้น กลับพบว่า ธุรกิจภาคสหกรณ์ยังคงมีอัตราการเติบโตเพิ่มขึ้นที่ 4.6% ไม่ว่าจะเป็นธุรกิจที่ลงทุน ผลประกอบการสามารถสร้างรายได้ และทำกำไรได้ในทุกกลุ่มอาชีพ โดยมีปัจจัยสำคัญจากอุปสงค์ด้านสินเชื่อขยายตัวเพิ่มขึ้น ทั้งการใช้จ่ายภาคครัวเรือนรวมทั้งการฟื้นตัวของภาคการผลิต และบริการ ส่งผลให้ธุรกิจภาคสหกรณ์มีสภาพคล่องทางการเงินที่ดี

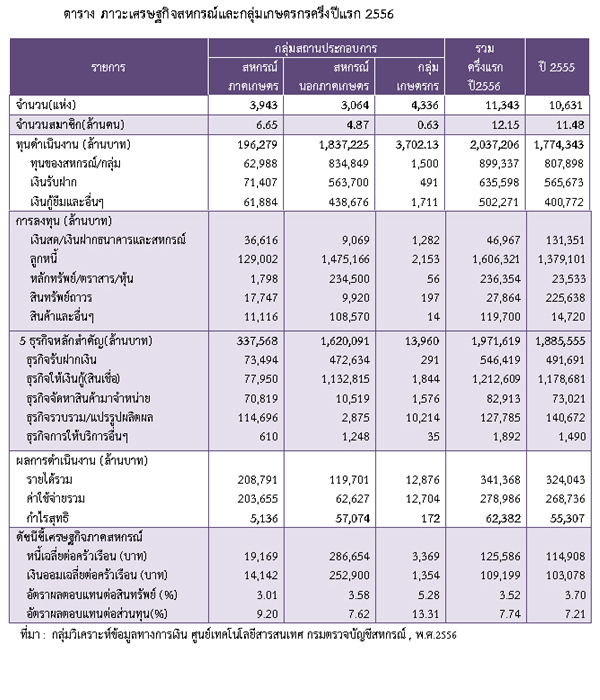

จากข้อมูลรวบรวม (ณ วันที่ 30 มิถุนายน 2556) จำนวนสหกรณ์และกลุ่มเกษตรกร 11,343 แห่ง แยกเป็นกลุ่มสหกรณ์จำนวน 7,007 แห่ง และกลุ่มเกษตรกรจำนวน 4,336 แห่ง มีจำนวนสมาชิกรวม 12.15 ล้านคน คิดเป็นร้อยละ 18.9 ของประชากรไทยทั้งประเทศ มีทุนดำเนินงานรวม 2.03 ล้านล้านบาท ดำเนินธุรกิจสำคัญ 5 ด้าน มีมูลค่าธุรกิจรวม 1.97 ล้านล้านบาท (61% ธุรกิจสินเชื่อสูงสุด) และคิดเป็นร้อยละ 17.58 ของGDPประเทศ โดย สหกรณ์ในภาคเกษตร มีจำนวนสมาชิกมากที่สุดเท่ากับ 6.6 ล้านคนเศษ (ร้อยละ 54.7 ) มีมูลค่าธุรกิจโดยรวม 3.4 แสนล้านบาท ทำธุรกิจรวบรวม/แปรรูปผลิตผลทางการเกษตรสูงสุดจำนวน 1.1 แสนล้านบาท (34%) หรือเฉลี่ย 17,256 บาทต่อครัวเรือน รองลงมาธุรกิจสินเชื่อ (23.1%) ธุรกิจรับฝากเงิน (21.8%) ธุรกิจจัดหาสินค้ามาจำหน่าย (21%) และธุรกิจให้บริการและส่งเสริมการเกษตร(0.2%)ตามลำดับ สำหรับสหกรณ์นอกภาคเกษตร จำนวนสมาชิก 4.8 ล้านคนเศษ มีมูลค่าธุรกิจโดยรวมเท่ากับ 1.6 ล้านล้านบาท โดยมุ่งเน้นธุรกิจให้สินเชื่อซึ่งคิดเป็นยอดรวม 1.1 ล้านล้านบาท (ร้อยละ 69.9) หรือเฉลี่ย 2.3 แสนบาทต่อครัวเรือน รองลงมาคือ ธุรกิจรับฝากเงิน (29%) และอื่นๆ (1.0%)ตามลำดับ กลุ่มเกษตรกร จำนวนสมาชิก 6.3 แสนคน มีมูลค่าธุรกิจรวมกันเท่ากับ 1.4 หมื่นล้านบาท โดยมุ่งเน้นธุรกิจรวบรวม/แปรรูปผลิตผลทางการเกษตรสูงสุดจำนวน 1 หมื่นล้านบาท (ร้อยละ 73.2) หรือ เฉลี่ย 16,122 บาทต่อครัวเรือน รองลงมาคือ ธุรกิจสินเชื่อ ( 13.2%) ธุรกิจจัดหาสินค้ามาจำหน่าย (11.3%) และอื่นๆ (2.3%) ตามลำดับ

สำหรับผลการดำเนินงานของภาคสหกรณ์ไทย ประสบผลสำเร็จมีกำไรทุกกลุ่มอาชีพ โดยมีรายได้รวมเท่ากับ 3.4 แสนล้านบาท ในขณะที่ค่าใช้จ่ายรวมเท่ากับ 2.7 แสนล้านบาท ทำให้มีกำไรสุทธิรวมประมาณ 6.2 หมื่นล้านบาท โดยสหกรณ์ในภาคเกษตร สามารถสร้างรายได้รวมทั้งสิ้น 2.1 แสนล้านบาท มากที่สุดในภาคสหกรณ์ มีค่าใช้จ่ายรวม 2 แสนล้านบาท คิดเป็นร้อยละ 97.5 ของรายได้รวมทั้งสิ้น และมีกำไรสุทธิรวม 5,136 ล้านบาท โดยมีเงินออมเฉลี่ยตกครัวเรือนละ 14,142 บาทต่อครัวเรือน หนี้สินเฉลี่ยตกครัวเรือนละ 19,169 บาทต่อครัวเรือน โดยหนี้สินเฉลี่ยคิดเป็น 1.35 เท่าของเงินออมเฉลี่ย สำหรับสหกรณ์นอกภาคเกษตร สร้างรายได้รวมทั้งสิ้น 1.2 แสนล้านบาท มากเป็นอันดับสองรองจากสหกรณ์ในภาคเกษตร มีค่าใช้จ่ายรวม 6.3 หมื่นล้านบาท แต่มีกำไรสุทธิรวมสูงสุดมากเป็นอันดับหนึ่ง 57,074 ล้านบาท คิดเป็นร้อยละ 91.49 ของกำไรสุทธิรวมทั้งระบบ มีเงินออมเฉลี่ยตกครัวเรือนละ 252,900 บาทต่อครัวเรือน มีหนี้สินเฉลี่ยตกครัวเรือนละ 286,654 บาทต่อครัวเรือน โดยหนี้สินเฉลี่ยคิดเป็น 1.13 เท่าของเงินออมเฉลี่ยซึ่งนับว่าน้อยกว่าสหกรณ์ในภาคการเกษตร ส่วนกลุ่มเกษตรกร สร้างรายได้รวมทั้งสิ้น 12,876 ล้านบาท มีค่าใช้จ่ายรวม 12,704 ล้านบาท กำไรสุทธิรวม 172 ล้านบาท มีเงินออมเฉลี่ยตกครัวเรือนละ 1,354 บาทต่อครัวเรือน มีหนี้สินเฉลี่ยตกครัวเรือนละ 3,369 บาทต่อครัวเรือน มีหนี้สินเฉลี่ยคิดเป็น 2.4 เท่าของเงินออมเฉลี่ย

ด้านภาวะเศรษฐกิจเชิงมิติทางการเงินของภาคสหกรณ์ไทย ครึ่งปีแรก 2556 วิเคราะห์โดยพิจารณาจากมิติทางการเงิน 5 มิติ รวมถึงผลกระทบของธุรกิจจากสภาพแวดล้อมที่เปลี่ยนไป เรียกว่าเป็นการวิเคราะห์แบบ CAMELS analysis ผลการวิเคราะห์พบว่าโดยส่วนใหญ่ภาคสหกรณ์มีความสามารถในการบริหารจัดการได้ดีพอสมควรจะเห็นได้จาก ความพอเพียงของเงินทุนต่อความเสี่ยง(Capital strength) จากทุนดำเนินงานของภาคสหกรณ์ที่มีจำนวน 2.03 ล้านล้านบาท เพิ่มขึ้นร้อยละ 14.8 จากเมื่อปีที่แล้ว โดยเป็นทุนของสหกรณ์เองจำนวน 9 แสนล้านบาท คิดเป็นร้อยละ 44.14 เป็นเงินรับฝาก 6.3 แสนล้านบาท(31%) และจากการกู้ยืม/อื่นๆจำนวน 5 แสนล้านบาท (25%) คุณภาพสินทรัพย์ (Asset Quality) จากสินทรัพย์รวมของภาคสหกรณ์ทั้งสิ้น 2.03 ล้านล้านบาท ประกอบไปด้วยลูกหนี้สินเชื่อมากที่สุดจำนวน 1.6 ล้านล้านบาทคิดเป็นร้อยละ 78.85 ของสินทรัพย์รวมทั้งสิ้น ในจำนวนนี้ประกอบไปด้วยมูลหนี้ที่ไม่สามารถชำระตามกำหนดได้จำนวน 3.2 หมื่นล้านบาท คิดเป็นร้อยละ 1.9 ของมูลหนี้ทั้งหมด รองลงมาเป็นหลักทรัพย์/ตราสารหนี้/หุ้นจำนวน 2.4 แสนล้านบาท(12%) สินค้าและอื่นๆ 1.95 แสนล้านบาท (9%) ของสินทรัพย์รวมทั้งสิ้น ความสามารถในการบริหารจัดการ (Management Ability) ของภาคสหกรณ์ซึ่งมีการบริหารจัดการ 5 ธุรกิจหลักสำคัญ พบว่า สามารถสร้างมูลค่าทางธุรกิจรวมจำนวน 1.97 ล้านล้านบาท เฉลี่ย 1.6 แสนล้านบาทต่อเดือน มีการขยายตัวเพิ่มขึ้นเกือบทุกด้าน ความสามารถในการทำกำไร (Earning) มีทุกกลุ่ม จากกำไรสุทธิทั้งสิ้นของภาคสหกรณ์ทั้งระบบจำนวน 6.2 หมื่นล้านบาท ซึ่งคิดเป็นร้อยละ 18.3 ของรายได้ทั้งสิ้น และคิดเป็นร้อยละ 22.3 ของรายจ่ายทั้งสิ้น ประกอบกับผลการจัดเสถียรภาพทางการเงิน พบว่าภาคสหกรณ์ส่วนใหญ่ร้อยละ 37.46 มีเสถียรภาพทางการเงินอยู่ในระดับมั่นคงตามมาตรฐาน รองลงมาคือระดับมั่นคงดี-ดีมาก ร้อยละ 19.09 และต่ำกว่ามาตรฐานร้อยละ 25.82 สภาพคล่องทางการเงิน (Liquidity) พิจารณาจากอัตราส่วนระหว่างหนี้สินหมุนเวียนต่อสินทรัพย์หมุนเวียนซึ่งเท่ากับ 2.1 เท่า แสดงว่าหนี้สินหมุนเวียนมากกว่าสินทรัพย์หมุนเวียน 2.1 เท่า แต่พบว่า หนี้สินหมุนเวียนส่วนใหญ่เป็นเงินรับฝากของสมาชิกจำนวน 5.8 แสนล้านบาทคิดเป็นร้อยละ 57.3 นอกจากนี้เมื่อพิจารณาจากสัดส่วนของลูกหนี้ที่สามารถชำระได้ตามกำหนดพบว่ามีถึงร้อยละ 83.95 ของมูลหนี้ที่ถึงกำหนดชำระทั้งหมด แสดงให้เห็นว่า ถึงแม้หนี้สินหมุนเวียนจะมากกว่าสินทรัพย์หมุนเวียนแต่ส่วนใหญ่เป็นเงินรับฝากจากสมาชิกซึ่งมีโอกาสน้อยมากที่สมาชิกทุกคนจะถอนเงินฝากออกไปในครั้งเดียวพร้อมกันจำนวนมากประกอบ กับสัดส่วนของจำนวนลูกหนี้ที่สามารถชำระได้ตามกำหนดมีมากกว่าสัดส่วนของลูกหนี้ที่ชำระหนี้ไม่ได้ตามกำหนด ดังนั้นสภาพคล่องของภาคสหกรณ์ทั้งระบบจึงอยู่ในสถานะที่ค่อนข้างปลอดภัยแต่ไม่ควรประมาทและต้องใช้ความระมัดระวังในการดำเนินธุรกิจ ผลกระทบของธุรกิจ (Sensitivity) จากสถานการณ์ปัจจุบันที่มีความเสี่ยงทางธุรกิจหลายด้าน เช่น ราคาวัตถุดิบ ราคาน้ำมัน ค่าแรงขั้นต่ำที่มีแนวโน้มปรับตัวสูงขึ้น อัตราดอกเบี้ยที่ทรงตัวอยู่ในระดับสูง และความเสียหายของผลผลิตอันเนื่องมาจากภัยธรรมชาติหรือการระบาดของศัตรูพืช สิ่งเหล่านี้ล้วนส่งผลต่อความสามารถในการสร้างรายได้และทำให้ต้นทุนเพิ่มขึ้นทั้งสิ้น ดังนั้นภาคสหกรณ์ควรลดผลกระทบดังกล่าวด้วยการกำหนดแผนรองรับความเสี่ยงอย่างเป็นระบบและครอบคลุมทุกปัญหาที่เป็นไปได้ เพื่อสร้างความเข้มแข็งอย่างยั่งยืนแก่สหกรณ์ต่อไป

จากข้อมูลที่กล่าวมาข้างต้น สะท้อนภาพเศรษฐกิจภาคสหกรณ์ไทยเมื่อสิ้นสุดรอบครึ่งปีแรก 2556 ว่ามีความสามารถในการบริหารจัดการธุรกิจได้ค่อนข้างดีระดับหนึ่ง ถึงแม้ว่าจะได้รับผลกระทบจากภาวะเศรษฐกิจในประเทศก็ตาม มีการขยายตัวเพิ่มขึ้นเกือบทุกธุรกิจ ผลการดำเนินธุรกิจประสบผลสำเร็จมีกำไรทุกกลุ่ม บ่งชี้ให้เห็นธุรกิจให้บริการของสหกรณ์และกลุ่มเกษตรกรยังคงได้รับการตอบรับจากสมาชิกและบุคคลทั่วไปเป็นอย่างดี จึงกล่าวได้ว่าภาคสหกรณ์ไทยสามารถดำเนินงานไปได้ด้วยดีเป็นปกติ มีการเติบโตทั้งธุรกิจและรายได้

สำหรับแนวโน้มเศรษฐกิจภาคสหกรณ์ไทยในช่วงครึ่งหลังของปี 2556 คาดว่า เศรษฐกิจภาคสหกรณ์ไทยน่าจะยังคงเดินหน้าขยายตัวไปด้วยดีอย่างต่อเนื่องจากครึ่งปีแรก โดยมูลค่าธุรกิจน่าจะขยายตัวเพิ่มขึ้นโดยเฉลี่ยที่ประมาณ 4-5% ใกล้เคียงกับครึ่งแรกของปี ประเด็นที่สำคัญสหกรณ์ต้องไม่ละทิ้งหลักการ อุดมการณ์ และวิธีการสหกรณ์ และที่สำคัญต้องสร้างความเชื่อมั่นให้กับสมาชิกและผู้ที่เกี่ยวข้องโดยการนำหลัก "ธรรมาภิบาล” และหลัก "ปรัชญาเศรษฐกิจพอเพียง” มาปรับใช้ในการดำเนินกิจการของสหกรณ์ ตั้งอยู่ในความไม่ประมาท รวมถึงมวลสมาชิกมีวินัยทางการเงินทำบัญชีต้นทุนอาชีพและบัญชีรับ-จ่ายครัวเรือน เพื่อให้สหกรณ์เติบโตได้อย่างมั่นคงและยั่งยืนต่อไป |

|

|

| ข่าว/บทความยอดนิยม |

ข่าว/บทความที่คะแนนโหวตสูงสุด |

ข่าว/บทความล่าสุด |

|

|

|

|

| จำนวนคนอ่าน 6501 คน |

จำนวนคนโหวต 5 คน |

|

|

|

สงวนลิขสิทธิ์ 2559 - กรมตรวจบัญชีสหกรณ์ 12 ถนนกรุงเกษม แขวงวัดสามพระยา เขตพระนคร กรุงเทพฯ 10200

ศูนย์บริการประชาชน (Call Center) 0 2016 8888 โทรสาร 0 2282 0889 |

|

|

|

|

|

| การแสดงผลหน้าเว็บไซต์จะสมบูรณ์ที่สุดสำหรับ Google Chrome และ Internet Explorer ความละเอียดหน้าจอ 1024 x 650 pixel |

|