|

|

|

|

|

|

โดยสุกัญญา มูลกลาง |

|

การเข้าถึงสินเชื่อได้ง่าย สร้างประโยชน์ให้คนมีโอกาสสูงขึ้น ในทางกลับกันให้โทษกับคนที่ขาดวินัยทางการเงิน มีหนี้สินเพิ่มมากขึ้นเช่นกัน อีกทั้ง นโยบายประชานิยมไม่ว่าจะเป็นโครงการรถยนต์คันแรก บ้านหลังแรก ล้วนเป็นตัวจุดชนวนก่อให้เกิดการสร้างหนี้เพิ่มขึ้น ในปี 2556 ระดับหนี้ครัวเรือนในระบบปรับตัวเพิ่มขึ้นอย่างต่อเนื่อง ต้นตอสำคัญ คือ การขยายตัวการให้สินเชื่อ (เงินให้กู้ยืม) ของสถาบันทางการเงินต่างๆ แก่ภาคครัวเรือน ทำให้ความสามารถในการชำระหนี้ของครัวเรือนด้อยลง สะท้อนจากสัดส่วนหนี้ค้างชำระ (NPL) เพราะรายได้ไม่เพียงพอต่อการก่อหนี้ที่เพิ่มมากขึ้น จึงทำให้ลูกหนี้ไม่สามารถจะชำระเงินต้นและดอกเบี้ยคืนให้สถาบันการเงินเป็นระยะเวลาเกินกว่า 3 เดือนขึ้นไป ดังนั้นการเกิดวิกฤตในหนี้ NPL ที่ผ่านมาทำให้สถาบันการเงินทั้งหลายต้องตั้งสำรองเผื่อหนี้สงสัยจะสูญเพิ่มขึ้นเป็นจำนวนมาก รวมถึงต้องวางมาตรการในการเร่งรัดติดตามหนี้ให้ลูกหนี้ชำระหนี้ได้ตามกำหนดให้มากที่สุด

สหกรณ์เป็นสถาบันทางเศรษฐกิจและขบวนทางสังคม ซึ่งรวมตัวกันก่อตั้งขึ้นมาเพื่อช่วยเหลือเกื้อกูลซึ่งกันและกันในการแก้ไขปัญหาความเดือดร้อนในการประกอบอาชีพของมวลสมาชิก ประกอบด้วยสหกรณ์ในภาคการเกษตร สหกรณ์นอกภาคการเกษตรและกลุ่มเกษตรกร ซึ่งมีวัตถุประสงค์ในการดำเนินงานคือ การรับฝากเงิน การให้สินเชื่อ(เงินให้กู้ยืม) การจัดหาสินค้ามาจำหน่าย การรวบรวมผลิตผล/การแปรรูปผลิตภัณฑ์ และการส่งเสริมบริการให้แก่สมาชิก จากภาพรวมในปี 2556 ของสหกรณ์จำนวนทั้งสิ้น 10,834 แห่ง สมาชิกรวมทั้งสิ้น 12.0 ล้านคน คิดเป็นร้อยละ 18.54 1 ของประชากรทั้งประเทศ มีสินทรัพย์รวมทั้งสิ้น 2.1 ล้านล้านบาท เพิ่มขึ้นจากปีก่อน ร้อยละ 16.67 ธุรกิจลงทุนโดยรวมมีมูลค่าทั้งสิ้น 2.0 ล้านล้านบาท เพิ่มขึ้นจากปีก่อนร้อยละ 5.26 ธุรกิจที่มีสัดส่วนสูงสุดในระหว่างปีได้แก่การให้สินเชื่อแก่สมาชิกจำนวน 1.2 ล้านล้านบาท คิดเป็นร้อยละ 61.47 ของมูลค่าธุรกิจทั้งสิ้น ขยายเพิ่มขึ้นจากปีก่อน ร้อยละ 4.58 ซึ่งในจำนวนนี้พบว่า มีสินเชื่อด้อยคุณภาพไม่สามารถชำระได้ตามกำหนดหรือ (NPL) จำนวน 33,608.76 ล้านบาท ปีก่อน 29,878.57 ล้านบาท หรือเพิ่มขึ้นจากปีก่อน ร้อยละ 12.48 ซึ่งสัดส่วนของ NPL ต่อการให้สินเชื่อรวมคิดเป็นร้อยละ 2.21 หากเปรียบเทียบกับ NPL ของระบบธนาคารพาณิชย์ไทย ณ สิ้นปี 2556 คิดเป็นร้อยละ 0.01 2 (ยอด NPL คงค้าง ณ วันสิ้นปีของระบบธนาคารไทยพาณิชย์ จำนวน 265,600 พันล้านบาท ปีก่อน 254,200 พันล้านบาท เพิ่มขึ้น 11.40 พันล้านบาท หรือร้อยละ 4.49 )

|

1 ที่มา กรมการปกครอง กระทรวงมหาไทย ปี 2556 จำนวนประชากรทั้งสิ้น 64,785,909 คน

2 ที่มา ข้อมูลจากธนาคารแห่งประเทศไทย ปี 2556

|

|

จากตารางข้างต้นเห็นได้ว่า จำนวนลูกหนี้เงินให้กู้คงค้างสิ้นปีส่วนใหญ่เป็นหนี้ของสหกรณ์นอกภาคการเกษตร ร้อยละ 92.11 ของหนี้ทั้งระบบ ประกอบด้วยหนี้ของสหกรณ์ออมทรัพย์ร้อยละ 88.75 สหกรณ์เครดิตยูเนี่ยน"ร้อยละ 2.83 สหกรณ์บริการร้อยละ 0.51 และสหกรณ์

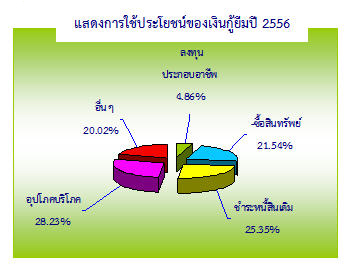

ร้านค้าร้อยละ 0.02 ซึ่งวัตถุประสงค์การกู้ยืมของสมาชิกส่วนใหญ่เพื่อ การอุปโภคและบริโภคสูงสุดจำนวน324,244.47 ล้านบาท หรือร้อยละ 28.23 รองลงมาเป็นการกู้เพื่อชำระหนี้สินเดิม 291,101.38 ล้านบาทหรือร้อยละ 25.35 และเพื่อซื้อทรัพย์สิน จำนวน 247,428.58 ล้านบาทหรือร้อยละ 21.54 ของยอดสินเชื่อระหว่างปีทั้งสิ้น ด้านความสามารถในการชำระหนี้คืนของสมาชิกในระหว่างปีมียอดชำระทั้งสิ้น 940,415.91 ล้านบาท

หรือร้อยละ 61.90 ของหนี้คงเหลือสิ้นปี |

|

|

ทิศทางแนวโน้มของสินเชื่อและNPL จากตารางเปรียบเทียบการให้สินเชื่อ และ NPL ในภาพรวมของสถาบันสหกรณ์และเกษตรกรในรอบ 3 ปี พบว่าเมื่อสินเชื่อเพิ่มขึ้น NPL เพิ่มขึ้นต่อเนื่องทุกปี ในปี 2556สินเชื่อที่ไม่ก่อให้เกิดรายได้ (Non-Performing Loan : NPL) มียอดคงค้าง 33,609 ล้านบาท เพิ่มขึ้นจาก ปีก่อน 3,731 ล้านบาท หรือเพิ่มขึ้นร้อยละ 12.48 โดยส่วนใหญ่เป็นหนี้ NPL ของสหกรณ์ในภาคการเกษตร ร้อยละ 79.18 ส่วนสหกรณ์นอกภาคการเกษตรมีเพียงร้อยละ 19.66 เพราะสามารถชำระหนี้คืนได้ตามกำหนดมากกว่า เนื่องจากลูกหนี้ส่วนใหญ่มีรายได้ประจำที่แน่นอนสหกรณ์สามารถหักชำระหนี้ ณ ที่จ่ายได้ทันที ขณะที่ลูกหนี้ภาคการเกษตรส่วนใหญ่เป็นเกษตรกรประกอบอาชีพเกษตรกรรมเป็นหลัก จึงมีปัจจัยเสื่ยงหลายด้านที่มีผลกระทบต่อการชำระหนี้ อาทิ สภาพดินฟ้าอากาศ ราคาผลผลิตและต้นทุนผลผลิตที่ไม่สอดคล้องกัน รวมทั้งนโยบายประชานิยมของรัฐบาลเกี่ยวกับโครงการรับจำนำข้าว ที่ล่าช้าทำให้เกษตรกรต้องรับภาระหนี้สินเพิ่มมากขึ้น แต่ไม่น่ากังวลเพราะลูกหนี้ส่วนใหญ่ล้วนเป็นสมาชิกของสหกรณ์ที่มีหลักประกันในการขอกู้ ทั้งสหกรณ์เองก็เพิ่มความระมัดระวังในการปล่อยกู้มากขึ้นด้วย ขณะเดียวกันตัวสมาชิกเองเมื่อมีภาระหนี้เพิ่มขึ้นทำให้กำลังกู้ใหม่น้อยลง ทำให้ระมัดระวังการกู้ยืมด้วยเช่นเดียวกัน อย่างไรก็ตามเพื่อแก้ปัญหาหนี้ NPL สหกรณ์ต้องเข้ามามีบทบาทในการชี้แนะแนวทางการเงินกับการสร้างวินัยทางการเงิน การออมและการลงทุน ให้รู้จักประมาณตนเองตามกำลังความสามารถ ตลอดจนส่งเสริมการทำอาชีพเสริมเพื่อการสร้างรายได้เพิ่มขึ้น

|

|

|

| ข่าว/บทความยอดนิยม |

ข่าว/บทความที่คะแนนโหวตสูงสุด |

ข่าว/บทความล่าสุด |

|

|

|

|

| จำนวนคนอ่าน 13995 คน |

จำนวนคนโหวต 0 คน |

|

|

|

สงวนลิขสิทธิ์ 2559 - กรมตรวจบัญชีสหกรณ์ 12 ถนนกรุงเกษม แขวงวัดสามพระยา เขตพระนคร กรุงเทพฯ 10200

ศูนย์บริการประชาชน (Call Center) 0 2016 8888 โทรสาร 0 2282 0889 |

|

|

|

|

|

| การแสดงผลหน้าเว็บไซต์จะสมบูรณ์ที่สุดสำหรับ Google Chrome และ Internet Explorer ความละเอียดหน้าจอ 1024 x 650 pixel |

|