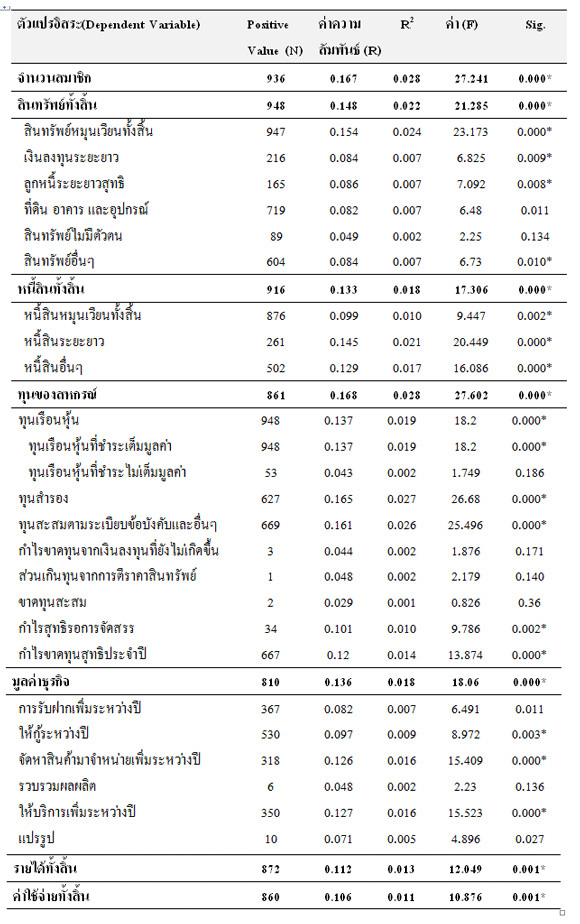

|

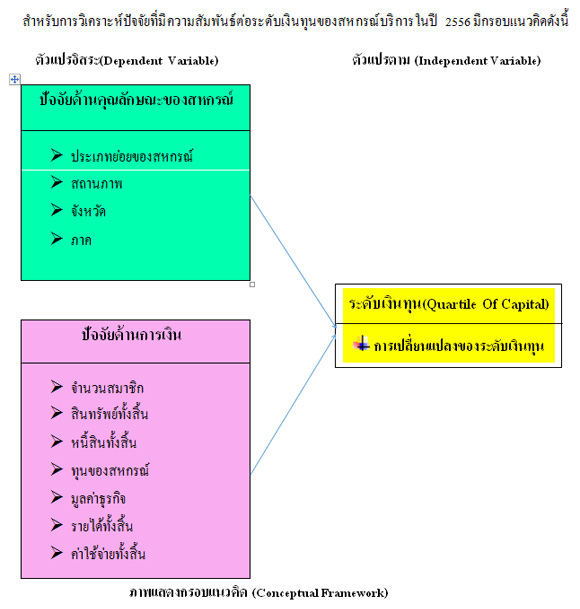

ดังนั้น จะเห็นได้ว่าการดำเนินธุรกิจแต่ละประเภทของสหกรณ์บริการมีความสำคัญอย่างยิ่ง เพราะส่งผลต่อปัจจัยทางการเงินในรูปของผลการดำเนินงานและฐานะการเงินสหกรณ์บริการ ซึ่งถ้าหากสหกรณ์ได้ดำเนินการอย่างถูกต้อง ก็จะส่งผลให้สหกรณ์บริการเติบโตที่ดีควบคู่ไปกับความมั่นคงทางการเงินอย่างมีประสิทธิภาพ สมาชิกก็จะมีความกินดีอยู่ดี มีคุณภาพชีวิตที่ดีขึ้นไปด้วยกันทั้งระบบ การวิเคราะห์ปัจจัยที่มีความสัมพันธ์ต่อระดับเงินทุนของสหกรณ์บริการในปี 2556 จึงเป็นสิ่งจำเป็นอย่างยิ่ง เพื่อการนำข้อมูลไปใช้เป็นข้อมูลเบื้องต้นในการประกอบการตัดสินใจ เพื่อที่จะพัฒนาและปรับปรุงให้กับการดำเนินงานของสหกรณ์บริการ เพื่อให้กิจการสามารถดำรงอยู่ได้โดยเกิดการดำเนินการที่ยั่งยืน ตลอดจนนำไปปรับปรุงและวางแผนพัฒนาสหกรณ์บริการให้มีคุณภาพเพื่อตอบสนองต่อความต้องการที่จำเป็นของสมาชิกให้ได้มากขึ้น โดยมีปัจจัยหลัก 2 ด้านประกอบด้วย

ปัจจัยด้านคุณลักษณะของสหกรณ์ ได้แก่ ประเภทย่อยสหกรณ์(Type), สถานภาพ(Status), จังหวัด(Province) และภาค(Region) ปัจจัยด้านคุณลักษณะของสหกรณ์ ได้แก่ ประเภทย่อยสหกรณ์(Type), สถานภาพ(Status), จังหวัด(Province) และภาค(Region)

ปัจจัยด้านการเงิน ได้แก่ จำนวนสมาชิก สินทรัพย์ทั้งสิ้น, หนี้สินทั้งสิ้น, ทุนของสหกรณ์, มูลค่าธุรกิจ, รายได้ทั้งสิ้น และค่าใช้จ่ายทั้งสิ้น

สหกรณ์บริการ(Service Cooperative) หมายถึง สหกรณ์ที่จัดตั้งขึ้นตามพระราชบัญญัติสหกรณ์ พ.ศ. 2511 โดยมีประชาชนจำนวนไม่น้อยกว่า 10 คนขึ้นไป ที่มีอาชีพอย่างเดียวกันหรือที่ได้รับความเดือดร้อนในเรื่องเดียวกัน รวมตัวกันโดยยึดหลักการประหยัด การช่วยตนเอง และช่วยเหลือซึ่งกันและกัน เพื่อแก้ปัญหาต่าง ๆ รวมทั้งการส่งเสริมอาชีพเพื่อให้เกิดความมั่นคงและรักษาอาชีพดั้งเดิมที่ดีให้คงอยู่ต่อไป อาทิ สหกรณ์อุตสาหกรรมในครัวเรือน ตั้งขึ้นในหมู่ประชาชนผู้ประกอบอาชีพหัตถกรรมในครัวเรือนเพื่อแก้ปัญหา ด้านต่างๆ เช่น ผลิตภัณฑ์ไม้ หัตถกรรมอื่น ๆ นอกจากนี้ยังมีสหกรณ์รถยนต์โดยสาร รถยนต์แท็กซี่ รถยนต์สามล้อ รถยนต์สี่ล้อเล็ก การเคหสถาน การบริการชุมชน การบริการไฟฟ้าพลังน้ำ การบริการน้ำบาดาล การบริการน้ำประปา การบริการรูปอื่น ๆ สหกรณ์บริการแห่งแรกจัดตั้งขึ้นในปี พ.ศ.2484 คือ สหกรณ์ผู้ทำร่มบ่อสร้างจำกัดสินใช้ อยู่ที่ตำบลต้นเปา อำเภอสันกำแพง จังหวัดเชียงใหม่ ภายหลังจากนั้นสหกรณ์บริการก็ได้มี การจัดตั้งเพิ่มขึ้นตลอดมา

|

|

จากตาราง เมื่อพิจารณาตัวแปรหลักและตัวแปรรองทั้งหมด อธิบายได้ว่า จำนวนสมาชิก, สินทรัพย์ทั้งสิ้น, สินทรัพย์หมุนเวียนทั้งสิ้น, เงินลงทุนระยะยาว, ลูกหนี้ระยะยาวสุทธิ, สินทรัพย์อื่นๆ, หนี้สินทั้งสิ้น, หนี้สินหมุนเวียนทั้งสิ้น, หนี้สินระยะยาว, หนี้สินอื่นๆ, ทุนของสหกรณ์, ทุนเรือนหุ้น, ทุนเรือนหุ้นที่ชำระเต็มมูลค่า, ทุนสำรอง, ทุนสะสมตามระเบียบข้อบังคับและอื่นๆ, กำไรสุทธิรอการจัดสรร, กำไรขาดทุนสุทธิประจำปี, ให้กู้ระหว่างปี, จัดหาสินค้ามาจำหน่ายเพิ่มระหว่างปี ,ให้บริการเพิ่มระหว่างปี, รายได้ทั้งสิ้น และค่าใช้จ่ายทั้งสิ้น มีความสัมพันธ์ต่อการปรับเปลี่ยนระดับเงินทุนในระดับค่อนข้างต่ำ ขณะที่ ที่ดิน อาคาร และอุปกรณ์, สินทรัพย์ไม่มีตัวตน ทุนเรือนหุ้นที่ชำระไม่เต็มมูลค่า กำไร(ขาดทุน)จากเงินลงทุนที่ยังไม่เกิดขึ้น ส่วนเกินทุนจากการตีราคาสินทรัพย์ ขาดทุนสะสม การรับฝากเพิ่มระหว่างปี รวบรวมผลิตผล และแปรรูป ไม่มีความสัมพันธ์ต่อการปรับเปลี่ยนระดับเงินทุนเลย ซึ่งเป็นผลมาจากการที่ ที่ดิน อาคาร และอุปกรณ์มีการขยายโครงการชุดที่เพิ่มมากขึ้นก็จริงแต่เป็นลักษณะการผ่อนกับสหกรณ์ที่กินระยะเวลาที่นาน(15 ปี) กับสหกรณ์, ธุรกิจรวบรวมผลผลิตของสหกรณ์บริการมีกำไรสุทธิน้อยเกินไป และธุรกิจแปรรูปที่ยังมีสัดส่วนน้อยมากเมื่อเทียบกับธุรกิจอื่นของสหกรณ์บริการ

สรุปผล

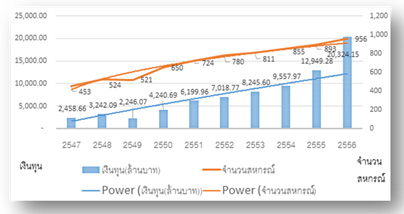

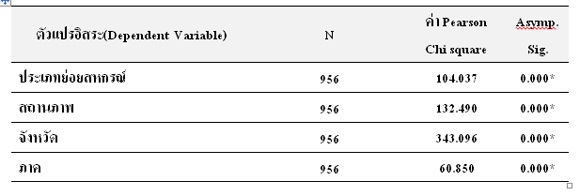

การทดสอบปัจจัยที่มีความสัมพันธ์ต่อการเปลี่ยนแปลงระดับเงินทุนของสหกรณ์บริการ ปี 2556 พบว่า มีระดับเงินทุนหรือทุนดำเนินงานในช่วงควอไทล์ที่ 1 หรือระดับต่ำ 0.00-0.28 ล้านบาท คิดเป็นจำนวน 3,431.90 ล้านบาท ทุนดำเนินงานในช่วงควอไทล์ที่ 2 หรือระดับกลาง 0.29-1.05 ล้านบาท คิดเป็นจำนวน 3,936.95 ล้านบาท ทุนดำเนินงานในช่วงควอไทล์ที่ 3 หรือระดับสูง 1.06-13.71 ล้านบาท คิดเป็นจำนวน 6,523.18 ล้านบาท ทุนดำเนินงานในช่วงควอไทล์ที่ 4 หรือระดับสูงมาก 13.72 ล้านบาท ขึ้นไป คิดเป็นจำนวน 6,432.13 ล้านบาท ปัจจัยที่มีความสัมพันธ์ต่อด้านคุณลักษณะของสหกรณ์ มี 4 ตัวแปรคือ 1)

ปัจจัยประเภทย่อยสหกรณ์ ซึ่งแสดงว่า หากบางสหกรณ์บริการมีการปรับขยายธุรกิจด้วยการเพิ่มความหลากหลายในจำนวนประเภทย่อยให้มากขึ้นก็มีโอกาสให้ระดับเงินทุนเพิ่มสูงขึ้นตามได้ 2) ปัจจัยสถานภาพ ซึ่งแสดงว่าหากบางสหกรณ์บริการมีการปรับขยายธุรกิจด้วยการเพิ่มสหกรณ์บริการในบางสถานภาพที่มากขึ้นโดยเฉพาะสถานภาพดำเนินธุรกิจ ก็มีโอกาสให้ระดับเงินทุนของสหกรณ์เพิ่มสูงขึ้นตาม 3) ปัจจัยจังหวัด ซึ่งแสดงว่า หากสหกรณ์บริการมีการขยับขยายโดยปรับตัวโดยเพิ่มสหกรณ์บริการในบางจังหวัดให้มากขึ้นก็มีโอกาสให้ระดับเงินทุนของสหกรณ์เพิ่มสูงขึ้นตาม 4) ปัจจัยภาค ซึ่งแสดงว่า หากสหกรณ์บริการมีการขยับขยายโดยปรับตัวโดยเพิ่มสหกรณ์บริการในบางภาคให้มากขึ้นก็มีโอกาสให้ระดับเงินทุนของสหกรณ์เพิ่มสูงขึ้นตาม

ปัจจัยที่มีความสัมพันธ์ต่อด้านการเงิน มี 7 ตัวแปรคือ 1) ปัจจัยสมาชิก ซึ่งแสดงว่า หากบางสหกรณ์บริการมีการปรับจำนวนสมาชิกด้วยการเพิ่มสมาชิกที่สมบูรณ์ให้มากขึ้นก็มีโอกาสให้ระดับเงินทุนของสหกรณ์บริการเพิ่มสูงขึ้นตาม 2) ปัจจัยสินทรัพย์ทั้งสิ้น อันประกอบด้วย สินทรัพย์หมุนเวียนทั้งสิ้น, เงินลงทุนระยะยาว, ลูกหนี้ระยะยาวสุทธิ และสินทรัพย์อื่นๆ หากสหกรณ์บริการมีการขยับขยายโดยปรับเพิ่มสินทรัพย์หมุนเวียนทั้งสิ้น, เงินลงทุนระยะยาว, ลูกหนี้ระยะยาวสุทธิ และสินทรัพย์อื่นๆ มากขึ้นก็มีโอกาสให้ระดับเงินทุนของสหกรณ์เพิ่มสูงขึ้นตาม 3) ปัจจัยหนี้สินทั้งสิ้น อันประกอบด้วย หนี้สินหมุนเวียนทั้งสิ้น, หนี้สินระยะยาว และหนี้สินอื่นๆ หากสหกรณ์บริการมีการขยับขยายโดยปรับเพิ่มหนี้สินหมุนเวียนทั้งสิ้น หนี้สินระยะยาว และหนี้สินอื่นๆ มากขึ้นก็มีโอกาสให้ระดับเงินทุนของสหกรณ์บริการเพิ่มสูงขึ้นตาม 4) ปัจจัยทุนของสหกรณ์ อันประกอบด้วย ทุนเรือนหุ้น, ทุนเรือนหุ้นที่ชำระเต็มมูลค่า, ทุนสำรอง, ทุนสะสมตามระเบียบข้อบังคับและอื่นๆ, กำไรสุทธิรอการจัดสรร, และกำไร(ขาดทุน)สุทธิประจำปี หากสหกรณ์บริการมีการขยับขยายโดยปรับเพิ่มทุนเรือนหุ้น, ทุนเรือนหุ้นที่ชำระเต็มมูลค่า, ทุนสำรอง, ทุนสะสมตามระเบียบข้อบังคับและอื่นๆ, กำไรสุทธิรอการจัดสรร และกำไรขาดทุนสุทธิประจำปี มากขึ้นก็มีโอกาสให้ระดับเงินทุนของสหกรณ์บริการเพิ่มสูงขึ้นตาม 5) ปัจจัยมูลค่าธุรกิจ อันประกอบด้วย ให้กู้ระหว่างปี, จัดหาสินค้ามาจำหน่ายเพิ่มระหว่างปี และให้บริการเพิ่มระหว่างปี หากสหกรณ์บริการมีการขยับขยายโดยปรับเพิ่มให้กู้ระหว่างปี, จัดหาสินค้ามาจำหน่ายเพิ่มระหว่างปี, และให้บริการเพิ่มระหว่างปี มากขึ้นก็มีโอกาสให้ระดับเงินทุนของสหกรณ์บริการเพิ่มสูงขึ้นตาม 6) ปัจจัยรายได้ทั้งสิ้น หากสหกรณ์บริการมีการขยับขยายโดยปรับเพิ่มรายได้ธุรกิจหลัก, รายได้เฉพาะธุรกิจ และรายได้อื่น มากขึ้นก็มีโอกาสให้ระดับเงินทุนของสหกรณ์เพิ่มสูงขึ้นตาม 7) ปัจจัยค่าใช้จ่ายทั้งสิ้น หากสหกรณ์บริการมีการขยับขยายโดยปรับเพิ่มต้นทุนธุรกิจหลัก, ค่าใช้จ่ายเฉพาะธุรกิจ และค่าใช้จ่ายดำเนินงาน มากขึ้นก็มีโอกาสให้ระดับเงินทุนของสหกรณ์บริการเพิ่มสูงขึ้นตาม ปัจจัยที่มีความสัมพันธ์ต่อด้านการเงิน มี 7 ตัวแปรคือ 1) ปัจจัยสมาชิก ซึ่งแสดงว่า หากบางสหกรณ์บริการมีการปรับจำนวนสมาชิกด้วยการเพิ่มสมาชิกที่สมบูรณ์ให้มากขึ้นก็มีโอกาสให้ระดับเงินทุนของสหกรณ์บริการเพิ่มสูงขึ้นตาม 2) ปัจจัยสินทรัพย์ทั้งสิ้น อันประกอบด้วย สินทรัพย์หมุนเวียนทั้งสิ้น, เงินลงทุนระยะยาว, ลูกหนี้ระยะยาวสุทธิ และสินทรัพย์อื่นๆ หากสหกรณ์บริการมีการขยับขยายโดยปรับเพิ่มสินทรัพย์หมุนเวียนทั้งสิ้น, เงินลงทุนระยะยาว, ลูกหนี้ระยะยาวสุทธิ และสินทรัพย์อื่นๆ มากขึ้นก็มีโอกาสให้ระดับเงินทุนของสหกรณ์เพิ่มสูงขึ้นตาม 3) ปัจจัยหนี้สินทั้งสิ้น อันประกอบด้วย หนี้สินหมุนเวียนทั้งสิ้น, หนี้สินระยะยาว และหนี้สินอื่นๆ หากสหกรณ์บริการมีการขยับขยายโดยปรับเพิ่มหนี้สินหมุนเวียนทั้งสิ้น หนี้สินระยะยาว และหนี้สินอื่นๆ มากขึ้นก็มีโอกาสให้ระดับเงินทุนของสหกรณ์บริการเพิ่มสูงขึ้นตาม 4) ปัจจัยทุนของสหกรณ์ อันประกอบด้วย ทุนเรือนหุ้น, ทุนเรือนหุ้นที่ชำระเต็มมูลค่า, ทุนสำรอง, ทุนสะสมตามระเบียบข้อบังคับและอื่นๆ, กำไรสุทธิรอการจัดสรร, และกำไร(ขาดทุน)สุทธิประจำปี หากสหกรณ์บริการมีการขยับขยายโดยปรับเพิ่มทุนเรือนหุ้น, ทุนเรือนหุ้นที่ชำระเต็มมูลค่า, ทุนสำรอง, ทุนสะสมตามระเบียบข้อบังคับและอื่นๆ, กำไรสุทธิรอการจัดสรร และกำไรขาดทุนสุทธิประจำปี มากขึ้นก็มีโอกาสให้ระดับเงินทุนของสหกรณ์บริการเพิ่มสูงขึ้นตาม 5) ปัจจัยมูลค่าธุรกิจ อันประกอบด้วย ให้กู้ระหว่างปี, จัดหาสินค้ามาจำหน่ายเพิ่มระหว่างปี และให้บริการเพิ่มระหว่างปี หากสหกรณ์บริการมีการขยับขยายโดยปรับเพิ่มให้กู้ระหว่างปี, จัดหาสินค้ามาจำหน่ายเพิ่มระหว่างปี, และให้บริการเพิ่มระหว่างปี มากขึ้นก็มีโอกาสให้ระดับเงินทุนของสหกรณ์บริการเพิ่มสูงขึ้นตาม 6) ปัจจัยรายได้ทั้งสิ้น หากสหกรณ์บริการมีการขยับขยายโดยปรับเพิ่มรายได้ธุรกิจหลัก, รายได้เฉพาะธุรกิจ และรายได้อื่น มากขึ้นก็มีโอกาสให้ระดับเงินทุนของสหกรณ์เพิ่มสูงขึ้นตาม 7) ปัจจัยค่าใช้จ่ายทั้งสิ้น หากสหกรณ์บริการมีการขยับขยายโดยปรับเพิ่มต้นทุนธุรกิจหลัก, ค่าใช้จ่ายเฉพาะธุรกิจ และค่าใช้จ่ายดำเนินงาน มากขึ้นก็มีโอกาสให้ระดับเงินทุนของสหกรณ์บริการเพิ่มสูงขึ้นตาม

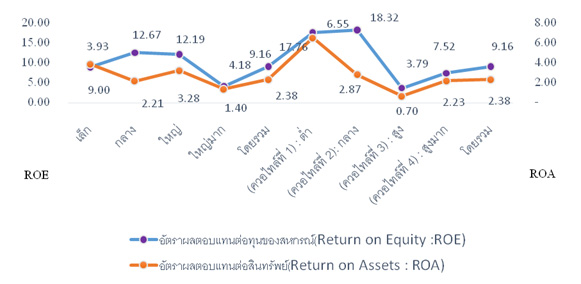

หากพิจารณา อัตราผลตอบแทนต่อสินทรัพย์ (ROA) ที่โดยรวมของสหกรณ์บริการเพื่อนำไปใช้ในการกำหนดอัตราดอกเบี้ยเงินรับฝากของแต่ละสหกรณ์บริการ พบว่า ไม่ควรต่ำกว่าร้อยละ 2.38 บาทต่อปี รายละเอียดดังนี้ |

|

ข้อเสนอแนะ

1. ภาครัฐควรส่งเสริมระบบตลาดประสมให้กับสหกรณ์บริการประเภทเดินรถยนต์แท็กซี่ให้เช่าให้มีครอบคลุมกับทุกจังหวัดโดยเชื่อมโยงกับธุรกิจอื่นเพื่อรองรับนักท่องเที่ยวจากต่างถิ่นและต่างแดนได้อย่างหลากหลาย

2. ภาครัฐควรส่งเสริมบางสหกรณ์บริการเป็นสหกรณ์เอนกประสงค์ โดยให้มีธุรกิจที่หลากหลายด้านเช่น บริการทางการแพทย์ (Medical and Dental Care) บริการนวดแผนไทย(Massage Service) บริการเสริมสวย(Beauty Salon) และ บริการร้านอาหารราคาถูก(Food Shop) เป็นต้น

3. สหกรณ์บริการควรส่งเสริมให้ผู้เช่ารถหรือสมาชิกสมทบของสหกรณ์หันมาเป็นสมาชิกสมบูรณ์ เพื่อเพิ่มการมีส่วนร่วมของสมาชิกโดยแท้จริง เพื่อเป็นไปตามวัตถุประสงค์ของการประกอบธุรกิจหลักของสมาชิกของสหกรณ์ โดยเฉพาะสหกรณ์บริการเดินรถ พร้อมทั้งปรับปรุงและแก้ไขกฎระเบียบของสหกรณ์ให้เหมาะสม หากธุรกิจภายนอกต้องการจะปรับทางออกของธุรกิจผ่านระบบสหกรณ์ อาทิ จากธุรกิจอู่ซ่อมรถยนต์เป็นธุรกิจอู่รถยนต์แท็กซี่ให้เช่า และจากธุรกิจสร้างบ้านหรือคอนโดเพียงอย่างเดียวเป็นบ้านตามชานเมืองและอาคารชุดที่มีนิติบุคคลในบริเวณเมืองเพื่อจัดการกับสิ่งแวดล้อมได้อย่างมีประสิทธิภาพ

4.สหกรณ์บริการบางสหกรณ์ที่มีศักยภาพควรปรับการดำเนินธุรกิจให้อยู่ในรูปแบบ E-Business CRM (Customer Relationship Management) หรือเรียกว่า การบริหารสมาชิกสัมพันธ์ โดยการสร้างความสัมพันธ์กับสมาชิก ผ่านระบบ Internet บนโปรแกรม LINE บน Smart Phone เพื่อสร้างความพอใจให้แก่สมาชิกและผู้เช่า อันจะนำไปสู่ความจงรักภักดีในที่สุด เพราะเป้าหมายของ CRMนั้นไม่ได้เน้นเพียงแค่การบริการสมาชิกและผู้เช่า เท่านั้น แต่ยังรวมถึงการเก็บข้อมูลพฤติกรรมในการใช้จ่ายและความต้องการของสมาชิกและผู้เช่า จากนั้นจะนำข้อมูลเหล่านั้นมา วิเคราะห์และใช้ให้เกิดประโยชน์ในการพัฒนาผลิตภัณฑ์ หรือการบริการรวมไปถึงนโยบายในด้านการจัดการ ซึ่งเป้าหมายสุดท้ายของการพัฒนา CRM ก็คือ การเปลี่ยนจากผู้เช่าหรือสมาชิกสมทบไปสู่การเป็นสมาชิกสมบูรณ์ตลอดไป โดยมีขั้นตอนดังต่อไปนี้

|