"ธุรกิจหดตัวลงร้อยละ 2.33 จากไตรมาสแรกที่ผ่านมา ปัจจัยสำคัญมาจากธุรกิจรวบรวมผลิตผล/แปรรูป หดตัวลง รายได้หด กำไรลด ส่วนครัวเรือนมีอัตราการก่อหนี้มากกว่าการออมเงิน”

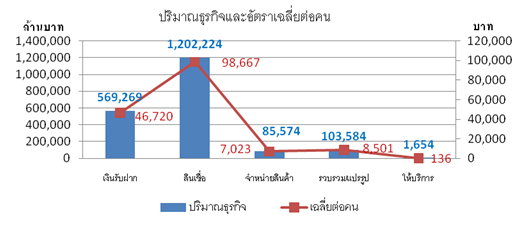

ภาคการเกษตรมีทุนกว่า 2 แสนล้านบาท มีธุรกิจลงทุน 5 ธุรกิจ มีปริมาณรวมทั้งสิ้น 3.28 แสนล้านบาท หดตัวลง ร้อยละ 2.33 เมื่อเทียบกับไตรมาสแรก โดยธุรกิจรวบรวม/แปรรูปผลิตผลมีปริมาณสูงสุดจำนวน 9.5 หมื่นล้านบาท (29%) หรือเฉลี่ย 14,410 บาทต่อคน รองลงมา ธุรกิจสินเชื่อ (26%) ธุรกิจรับฝากเงิน(22%) ธุรกิจจัดหาสินค้ามาจำหน่าย (23%) และ ธุรกิจให้บริการและส่งเสริมการเกษตร (0.2%) ตามลำดับ มีรายได้รวมทั้งสิ้น 1.94 แสนล้านบาท (ลดลง4.33%) ส่วนค่าใช้จ่ายรวม 1.90 แสนล้านบาท(ลดลง 4.35%) คิดเป็นร้อยละ 97.48 ของรายได้รวมทั้งสิ้น และมีกำไรสุทธิรวม 4,904 ล้านบาท(ลดลง3.52%) ส่วนครัวเรือนมีเงินออมตกเฉลี่ย 15,201 บาทต่อคน (เพิ่มขึ้น 2.97%) ขณะที่หนี้สินตกเฉลี่ย20,421 บาทต่อคน (เพิ่มขึ้น 5.07%) โดยหนี้คิดเป็น 1.34 เท่าของเงินออม

2. กลุ่มสหกรณ์นอกภาคเกษตร (ร้านค้า/บริการ/ออมทรัพย์/เครดิตยูเนี่ยน) จำนวน 3,093 แห่ง สมาชิก 4.95 ล้านคน

"ธุรกิจหดตัวลงร้อยละ 1.09 เมื่อเทียบกับไตรมาสแรกที่ผ่านมา ปัจจัยสำคัญมาจากธุรกิจสินเชื่อหดตัวลง ค่าใช้จ่ายลด กำไรเพิ่ม ส่วนครัวเรือนระมัดระวังการใช้จ่ายก่อหนี้ลดลง 2.51%”

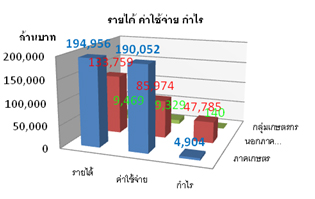

นอกภาคการเกษตร มีทุนรวมกว่า 2 ล้านล้านบาท มีธุรกิจลงทุน 5 ธุรกิจเช่นกัน มีปริมาณรวมทั้งสิ้น 1.62 ล้านล้าน บาท หดตัวลงร้อยละ 1.09 เมื่อเทียบกับไตรมาสแรก ปัจจัยสำคัญมาจากการกิจสินเชื่อหดตัวลง 2.11% ส่วนใหญ่เน้นธุรกิจสินเชื่อและธุรกิจรับฝากเงินเป็นหลักคล้ายธนาคาร โดยธุรกิจสินเชื่อมีปริมาณธุรกิจสูงสุด 1.1 ล้านล้านบาท (69%) หรือเฉลี่ย 2.25 แสนบาทต่อคน รองลงมาคือ ธุรกิจรับฝากเงิน (30%) และอื่นๆ (0.7%) ตามลำดับ มีรายได้รวม 1.33 แสนล้านบาท (ลดลง 0.04%)ขณะที่ค่าใช้จ่ายรวม 8.59 หมื่นล้านบาท (ลดลง 0.25%) และมีกำไรสุทธิรวม 47,785 ล้านบาท(เพิ่มขึ้น 0.35%) ส่วนครัวเรือนมีเงินออมตกเฉลี่ย 272,925 บาทต่อคน (ลดลง 0.07%) หนี้สินตกเฉลี่ย 308,565 บาทต่อคน (ลดลง 2.51%) โดยหนี้สินเฉลี่ยคิดเป็น 1.13 เท่าของเงินออมเฉลี่ย

3.กลุ่มเกษตรกร จำนวน 4,150 แห่ง สมาชิก 5.74 แสนคน

"ธุรกิจหดตัวลงร้อยละ 10.95 เมื่อเทียบกับไตรมาสแรกที่ผ่านมา ปัจจัยสำคัญมาจากธุรกิจลงทุนเกือบทุกด้านหดตัวลง รายได้ลด กำไรหด ครัวเรือนระมัดระวังการใช้จ่าย ออมเงินเพิ่ม 8.04%”

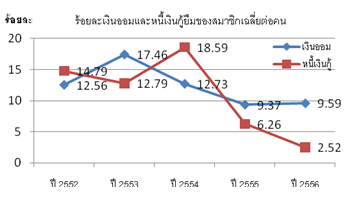

กลุ่มเกษตรกร มีทุนรวมทั้งสิ้น 3,598 ล้านบาท มีธุรกิจลงทุน 5 ธุรกิจคล้ายกับภาคการเกษตร มีปริมาณรวมทั้งสิ้น 10,772 ล้านบาท หดตัวลงร้อยละ 10.95 เมื่อเทียบกับไตรมาสแรก ปัจจัยสำคัญมาจากธุรกิจลงทุนหดตัวลงเกือบทุกด้าน ยกเว้นธุรกิจรับฝากเงินขยายตัวเพิ่มขึ้นร้อยละ 1.90 โดยธุรกิจรวบรวม/แปรรูปผลิตผลทางการเกษตรมีปริมาณสูงสุดจำนวน 7,415 ล้านบาท (69%) หรือ เฉลี่ย 12,901 บาทต่อคน รองลงมาคือ ธุรกิจสินเชื่อ ( 17%) ธุรกิจจัดหาสินค้ามาจำหน่าย (11%) และอื่นๆ (3%) ตามลำดับ มีรายได้รวมทั้งสิ้น 9,469 ล้านบาท(ลดลง 11.75%) ส่วนค่าใช้จ่ายรวม 9,329 ล้านบาท(ลดลง 11.67%) มีกำไรสุทธิรวม 140 ล้านบาท (ลดลง 16.67%) ส่วนครัวเรือนมีเงินออมตกเฉลี่ย 1,680 บาทต่อคน (ขยายเพิ่มขึ้น 8.04 %) และมีหนี้สินตกเฉลี่ย 3,560 บาทต่อคน (เพิ่มขึ้น 5.51 %) โดยหนี้สินเฉลี่ยคิดเป็น 2.1 เท่าของเงินออมเฉลี่ย ค่อนข้างสูง

บทสรุป เศรษฐกิจไทยไตรมาส 2 เริ่มทรงตัวจากที่ติดลบในไตรมาสแรก ส่วนเศรษฐกิจภาคสหกรณ์ไทยไตรมาสแรกฟื้นตัวขึ้นเล็กน้อยที่ 0.21% แต่ช่วงไตรมาส 2 สมาชิกยังไม่มั่นใจต่อสถานการณ์บ้านเมือง ระมัดระวังการใช้จ่าย บริโภคและอุปโภคน้อยลง ออมเงินมากขึ้น ส่งผลให้ธุรกิจหดตัวลง 1.36% รายได้ลด กำไรหด 0.08% ดังนั้น ในปีหน้าการขับเคลื่อนเศรษฐกิจให้เดินหน้าต่อไป ภาคสหกรณ์ไทยทุกประเภทต้องสร้างความมั่นใจให้กับผู้บริโภคและนักลงทุนให้ความสำคัญของการสะสมทุนสำรอง ซึ่งเป็นทุนที่มีความมั่นคงและปราศจากภาวะผูกพัน จะช่วยเป็นเกราะป้องกันรองรับผลกระทบที่เกิดจากภาวะธุรกิจ และต้องพิจารณาหามาตรการเร่งรัดลูกหนี้ให้ชำระหนี้ภายในกำหนดเวลา โดยการสร้างอาชีพเสริมรายได้ให้สมาชิก และพิจารณาปรับปรุงเงื่อนไขธุรกิจการให้สินเชื่อ โดยคำนึงถึงขีดความสามารถการชำระหนี้ของสมาชิกเป็นสำคัญ พร้อมทั้งต้องพิจารณาหาแนวทางลดค่าใช้จ่ายในการดำเนินงานให้สัมพันธ์กับรายได้ โดยหามาตรการเพื่อลดค่าใช้จ่ายตามความเหมาะสม สอดคล้องกับการก้าวไปสู่การเป็นองค์กรแห่งอนาคตที่จะต้องเรียนรู้ให้รู้จักตนเอง และพัฒนาตนเองอย่างต่อเนื่องในการแสวงหากลยุทธ์และรูปแบบการดำเนินงาน เข้ามาประยุกต์ใช้ปรับปรุงอยู่เสมออย่างต่อเนื่อง กำหนดแผนรองรับความเสี่ยงอย่างเป็นระบบและครอบคลุมทุกปัญหาที่เป็นไปได้ เพื่อสร้างความเข้มแข็งอย่างยั่งยืนแก่สหกรณ์ต่อไป ทิศทางแนวโน้มเศรษฐกิจภาคสหกรณ์ไทยไตรมาสหน้า เชื่อว่าเศรษฐกิจน่าจะสามารถกลับมาฟื้นตัวได้อีกครั้งในไตรมาสที่ 3 เฉลี่ย 0.5-1.0% ดังนั้นสหกรณ์ควรที่จะหามาตรการในการลดหรือประหยัดค่าใช้จ่ายที่ไม่จำเป็นบางตัวลงเพื่อคงสภาพที่ดีของสหกรณ์ และเพื่อเพิ่มกำไรมากขึ้น โดยยึดหมั่นในหลักการ อุดมการณ์ และวิธีการสหกรณ์ เพื่อการช่วยเหลือ พึ่งพา และเอื้ออาทรต่อกันในหมู่คณะ ที่สำคัญต้องสร้างความเชื่อมั่นให้กับสมาชิกและผู้ที่เกี่ยวข้อง โดยการนำหลัก "ธรรมา ภิบาล” และหลัก "ปรัชญาเศรษฐกิจพอเพียง” มาปรับใช้ในการดำเนินกิจการของสหกรณ์ เพื่อให้สหกรณ์เติบโตได้อย่างมั่นคงและยั่งยืนต่อไป