|

|

|

|

|

|

|

โดย สุกัญญา มูลกลาง

|

|

ในการดำเนินชีวิตในทุก ๆ วันของเรามีความเกี่ยวพันกับระบบเศรษฐกิจอย่างแยกไม่ออก ดังนั้น เราจึงต้องเรียนรู้เกี่ยวกับสภาวะของเศรษฐกิจในปัจจุบันและที่กำลังจะมาถึงในปีหน้า พ.ศ. 2559 เพื่อให้สามารถเตรียมตัวรับมือกับสภาวะเศรษฐกิจที่ผันผวนอย่างหลีกเลี่ยงไม่ได้

ณ ปัจจุบัน พฤติกรรมการใช้จ่ายและการก่อหนี้ของคนไทย พบว่า พฤติกรรมหลายด้านเปลี่ยนแปลงไปอย่างรวดเร็ว โดยเฉพาะกลุ่มผู้มีรายได้ปานกลางมีแนวโน้มเปลี่ยนพฤติกรรมมากที่สุด เห็นได้จากพฤติกรรมการบริโภคของคนไทยยังคงเน้นการใช้บริการสินเชื่อรวมถึงการผ่อนชำระสินค้า ซึ่งถือเป็นการก่อหนี้เพื่อการบริโภคและการใช้สอยที่ไม่ใช่การก่อหนี้เพื่อการลงทุน จึงต้องพึงระวังว่าพฤติกรรมดังกล่าวนี้ต้องพึ่งพาเงินเดือนเป็นหลัก หากภาวะเศรษฐกิจซบเซาย่อมทำให้เกิดผลกระทบต่อกลุ่มผู้ที่มีพฤติกรรมดังกล่าวแน่นอน ซึ่งแนวโน้มดังกล่าว ได้เริ่มทวีความรุนแรงมากขึ้น เห็นได้จากช่วงปลายปีที่ผ่านมาจากการปิดตัวของโรงงานอุตสาหกรรมหลายแห่ง รวมถึงการย้ายฐานการผลิตสินค้าอุตสาหกรรมของนักลงทุนต่างชาติไปยังกลุ่มประเทศเพื่อนบ้านโดยอาศัยค่าจ้างแรงงานที่ถูกกว่า ดังนั้น ผู้ที่มีพฤติกรรมการก่อหนี้ดังกล่าวย่อมประสบกับภาวะหนี้สินและเกิดหนี้ค้างชำระกับสถาบันการเงินได้

ด้วยเหตุนี้เพื่อป้องกันปัญหาความเสี่ยงจากการก่อหนี้ครัวเรือน ประชาชนควรพิจารณาระดับพฤติกรรมการออมของครัวเรือนตนเอง กล่าวคือ ครัวเรือนที่มีฐานะปานกลางควรลดการบริโภคสินค้าฟุ่มเฟือย และหาแนวทางการสร้างรายได้เสริมเพิ่มขึ้น รวมถึงการสร้างพฤติกรรมการออมที่สม่ำเสมอเพื่อป้องกันความเสี่ยงทางการเงินในอนาคต ขณะที่ครัวเรือนที่มีฐานะดีนอกจากจะลงทุนในแหล่งเงินทุนต่างๆ ที่มีผลกำไรตอบแทนแล้ว ควรมีบทบาทสนับสนุนเศรษฐกิจภายในประเทศเพิ่มขึ้น โดยเพิ่มปริมาณการบริโภคสินค้าและบริการภายในประเทศเพื่อเป็นการกระตุ้นเศรษฐกิจ ส่งเสริมให้เกิดการจ้างงานและการกระจายรายได้ที่ดีขึ้น

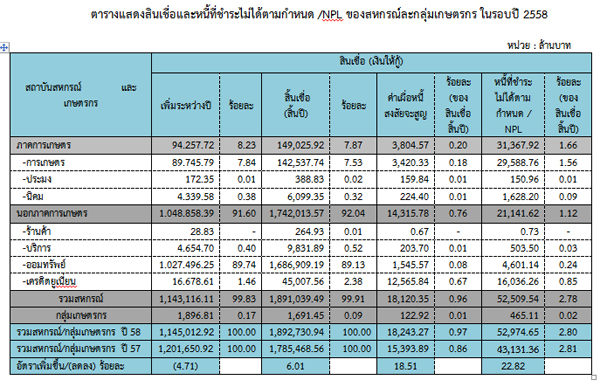

สำหรับภาคสหกรณ์ของไทยในปี 2558 พบว่า ภาวะเศรษฐกิจในภาพรวมอยู่ในเกณฑ์ที่ดี เห็นได้จากสหกรณ์และกลุ่มเกษตรกรมีผลการดำเนินงานที่ก่อให้เกิดกำไรเพิ่มขึ้นจากปีก่อน ร้อยละ 31.41 จาการรวบรวมข้อมูลผล ณ วันที่ 30 กันยายน 2558 ของสหกรณ์ (ไม่รวมชุมนุมสหกรณ์)และกลุ่มเกษตรกร ที่ผู้สอบบัญชีแสดงความคิดเห็นต่องบการเงินทั้งสิ้น 11,022 แห่ง ประกอบด้วย สหกรณ์ 6,883 แห่ง และกลุ่มเกษตรกร 4,139 แห่ง สมาชิกทั้งสิ้น 12.42 ล้านคน เพิ่มขึ้นจากปีก่อน ร้อยละ 2.35 หรือคิดเป็นร้อยละ 18.90 ของจำนวนประชากรทั้งประเทศ 1 ในระหว่างปีลงทุนในกิจกรรมธุรกิจโดยรวมมีมูลค่าทั้งสิ้น 1.90 ล้านล้านบาท เพิ่มขึ้นจากปีก่อน ร้อยละ 2.11 ธุรกิจที่มีสัดส่วนสูงสุดในระหว่างปี ได้แก่ ธุรกิจการให้สินเชื่อจำนวน 1.12 ล้านล้านบาท คิดเป็นร้อยละ 60.27 ของมูลค่าธุรกิจทั้งสิ้น ลดลงจากปีก่อน ร้อยละ 4.71 ซึ่งในจำนวนนี้พบว่า มีสินเชื่อด้อยคุณภาพที่ไม่สามารถชำระได้ตามกำหนด /NPL จำนวน 52,974.65 ล้านบาท ปีก่อน 43,131.36 ล้านบาท หรือเพิ่มขึ้นจากปีก่อน ร้อยละ 22.82 ซึ่งสัดส่วนของสินเชื่อที่ชำระไม่ได้ตามกำหนด/NPL ต่อการให้สินเชื่อรวมคิดเป็น ร้อยละ 2.80 หากเปรียบเทียบกับ NPL ของสถาบันเกษตรกรกับระบบธนาคารพาณิชย์ไทย ณ สิ้นปี 2558 คิดเป็นร้อยละ 15.70 2

|

|

------------------------------------------------------------ |

|

1 ที่มา กรมการปกครอง กระทรวงมหาไทย วันที 31 ธันวาคม 2558 จำนวนประชากรทั้งสิ้น 65,729,098 คน

2 ที่มา ข้อมูลจากธนาคารแห่งประเทศไทย ปี 2558 เรื่อง ผลการดาเนินงานของระบบธนาคารพาณิชย์ปี 2558 ยอด NPL คงค้าง ณ วันสิ้นปีของระบบธนาคารไทยพาณิชย์ จำนวน 337.5 พันล้านบาท ปีก่อน 277.2 พันล้านบาท เพิ่มขึ้น 60.3 พันล้านบาท หรือร้อยละ 2.55 ) |

|

|

|

จากตาราง พบว่า ยอดสินเชื่อของสหกรณ์และกลุ่มเกษตรกร ณ วันสิ้นปีมีจำนวนทั้งสิ้น 1,892,730.94 ล้านบาท เพิ่มขึ้นจากช่วงเดียวกันกับปีก่อน ร้อยละ 6.01 ในจำนวนนี้เป็นการให้สินเชื่อแก่สมาชิกของสหกรณ์เองมากที่สุด จำนวน 1,797,170.56 ล้านบาท หรือร้อยละ 94.95 ของจำนวนสินเชื่อทั้งสิ้น ซึ่งสัดส่วนการให้สินเชื่อระหว่างปีของสหกรณ์และกลุ่มเกษตรกรมีทั้งสิ้น 1,145,012.92 ล้านบาท ลดลงจากปีก่อน ร้อยละ 4.71 โดยสหกรณ์นอกภาคการเกษตรมีการอนุมัติสินเชื่อมากที่สุด จำนวน 1,048,858.39 ล้านบาท คิดเป็นร้อยละ 91.60 รองลงมาเป็นสหกรณ์ภาคการเกษตร 94,257.72 ล้านบาท คิดเป็นร้อยละ 8.23 และกลุ่มเกษตรกร 1,896.81 ล้านบาท คิดเป็นร้อยละ 0.17 ในขณะที่สินเชื่อด้อยคุณภาพที่ชำระไม่ได้ตามกำหนด/(NPL) มีทั้งสิ้น 52,974.65 ล้านบาท คิดเป็นร้อยละ 2.80 ของสินเชื่อทั้งสิ้น ส่วนใหญ่เป็นของสหกรณ์ภาคการเกษตร ร้อยละ 1.66 ของสินเชื่อทั้งสิ้น เพิ่มขึ้นจากปีก่อน ร้อยละ 6.63 ทั้งนี้เนื่องจากในระหว่างปีผลผลิตการเกษตรของสมาชิกประสบปัญหากับภาวะภัยแล้ง ทำให้ผลผลิตที่เก็บเกี่ยวได้ไม่สมดุลกับภาระหนี้ จึงเกิดผลกระทบทำให้ไม่สามารถชำระหนี้ได้ตามกำหนด ส่วนสหกรณ์นอกภาคการเกษตรมีร้อยละ 1.12 ของสินเชื่อทั้งสิ้น เมื่อเปรียบเทียบสัดส่วนสินเชื่อด้อยคุณภาพที่ชำระไม่ได้ตามกำหนด/NPL กับปีก่อนที่มีเพียง ร้อยละ 0.74 เห็นว่ามีอัตราการขยายเพิ่มขึ้นจากปีก่อนถึง ร้อยละ 51.35 ซึ่งถือว่ามีอัตราขยายตัวเกินกึ่งหนึ่งของปีก่อน แม้ว่าในระหว่างปีจะมีการปล่อยสินเชื่อให้กับสมาชิกลดลงกว่าปีก่อน ร้อยละ 5.85 ก็ตาม แต่จำนวนสินเชื่อทั้งสิ้นของสหกรณ์และกลุ่มเกษตรกรมีปริมาณเพิ่มขึ้นจาก ปีก่อน ร้อยละ 4.63 ซึ่งก็ไม่ถือว่าก่อให้เกิดความเสี่ยงในการเรียกเก็บหนี้แต่อย่างไร เนื่องจากสินเชื่อที่ให้บริการส่วนใหญ่อยู่ในสหกรณ์ประเภทออมทรัพย์ ซึ่งสมาชิกส่วนใหญ่เป็นผู้ที่มีรายได้ประจำที่แน่นอนสหกรณ์สามารถหักชำระหนี้ ณ ที่จ่ายได้ทันที

กล่าวโดยสรุป ถึงแม้ว่าเศรษฐกิจในปี พ.ศ. 2559 ดูจะมีแนวโน้มที่สดใสกว่าปีที่ผ่านมา แต่ก็ยังมีปัจจัยเสี่ยงอีกหลายอย่างที่อาจฉุดภาวะเศรษฐกิจให้ถดถอยลงมาได้ ซึ่งผลกระทบต่าง ๆ จะตามมาอย่างหลีกเลี่ยงไม่ได้ ไม่ว่าจะเป็นการเลิกจ้างงาน การขาดสภาพคล่องในการดำเนินธุรกิจ รายได้ไม่พอกับค่าใช้จ่าย และอื่น ๆ อีกมากมาย ดังนั้น จึงต้องมีการเตรียมตัวเพื่อรับมือกับความผันผวนทางเศรษฐกิจที่อาจจะเกิดขึ้นเพื่อไม่ให้เกิดผลกระทบต่อการดำเนินชีวิต อาทิ ติดตามและอัพเดทข่าวสารต่าง ๆ ให้ทันกับเหตุการณ์อยู่เสมอ ให้ความสำคัญกับการออมเงิน และพยายามลดหนี้ให้เหลือน้อยที่สุด หลีกเลี่ยงการใช้บัตรเครดิตโดยไม่จำเป็น และที่สำคัญควรลดค่าใช้จ่าย และหารายได้เพิ่ม การกู้เงินเพื่อมาซื้อก็เป็นสิ่งที่ควรหลีกเลี่ยง เพราะจะเป็นการสร้างภาระหนี้สินให้กับตัวเอง ซึ่งแนวทางอย่างง่าย ๆ ในการรับมือกับภาวะเศรษฐกิจที่ผันผวนเหล่านี้ จะช่วยให้คุณผ่านพ้นวิกฤตทางการเงิน และช่วยสร้างความมั่นคงให้กับธุรกิจและสถานภาพทางการเงินได้เป็นอย่างดี |

|

| ข่าว/บทความยอดนิยม |

ข่าว/บทความที่คะแนนโหวตสูงสุด |

ข่าว/บทความล่าสุด |

|

|

|

|

| จำนวนคนอ่าน 23029 คน |

จำนวนคนโหวต 7 คน |

|

|

|

สงวนลิขสิทธิ์ 2559 - กรมตรวจบัญชีสหกรณ์ 12 ถนนกรุงเกษม แขวงวัดสามพระยา เขตพระนคร กรุงเทพฯ 10200

ศูนย์บริการประชาชน (Call Center) 0 2016 8888 โทรสาร 0 2282 0889 |

|

|

|

|

|

| การแสดงผลหน้าเว็บไซต์จะสมบูรณ์ที่สุดสำหรับ Google Chrome และ Internet Explorer ความละเอียดหน้าจอ 1024 x 650 pixel |

|