|

ความเดิมตอนที่ 1 ได้อธิบายถึง ที่มาเครื่องมือทางการเงิน (Tool Financial) ช่วงปี 2548-53 รวมถึง

ความสัมพันธ์เกี่ยวโยงของเครื่องมือทางการเงิน ( Tool Financial) อย่างมีนัยสำคัญทางการเงิน ที่ช่วยสนับ

สนุน หรือกระตุ้นการคิด วิเคราะห์ และการตัดสินใจด้วยตนเองให้กับขบวนการสหกรณ์ เพื่อสร้างความเข้มแข็ง

ทางการเงินอย่างยั่งยืนในอนาคต โดยทิ้งท้ายในตอนที่ 1 ด้วยการอธิบายความหมาย คำว่า EVA (อี-วี-เอ) :

Economic Value Added : มูลค่าเพิ่มเชิงเศรษฐกิจ ที่นำมาประยุกต์เป็น SEVA (ซี-วา) : Socail & Economic

Value Added : มูลค่าเพิ่มเชิงเศรษฐกิจและสังคม

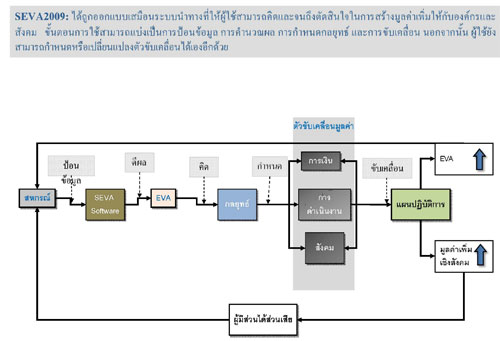

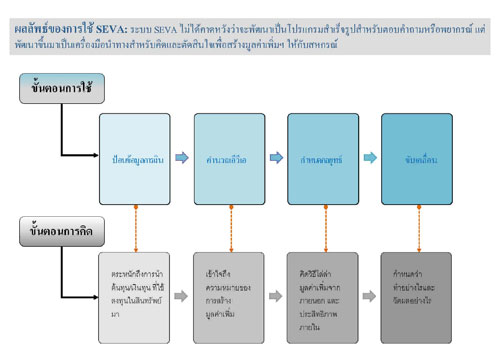

คงเป็นบทสรุปได้ว่า ทำไมต้อง SEVA ด้วยคุณสมบัติของเครื่องมือดังกล่าวข้างต้น และภาพความสัมพันธ์

โยงใยกันอย่างมีนัยสำคัญทางการเงิน หากผู้ใช้คิดตามอย่างเป็นระบบ เริ่มจากระบบวิเคราะห์สภาพปัญหา จุดอ่อน

จุดแข็ง และโอกาสทางการเงินใน 6 มิติทางการเงิน (CAMELS Analysis) เพื่อสะท้อนภาพภาวะเศรษฐกิจทาง

การเงิน ต่อด้วยระบบให้สัญญาณภาพเตือนภัยและการเฝ้าระวังทางการเงินใน 3 เรื่องสำคัญที่อาจกระทบต่อภาวะเศรษฐกิจทางการเงิน(CFSAWS:ss) สู่ระบบสนับสนุน การคิด วิเคราะห์ และการตัดสินใจเพื่อสร้างมูลค่าเพิ่มทางเศรษฐกิจและสังคมให้กับองค์กร (SEVA) คงจะสะท้อนภาพองค์รวมภาวะเศรษฐกิจทางการเงินของสหกรณ์ได้

อย่างมีเหตุและผลเป็นรูปธรรม ดังนั้น กรมตรวจบัญชีสหกรณ์คาดหวังเป็นอย่างยิ่งว่า นอกเหนือจากภารกิจบริการ

ตรวจสอบบัญชีสหกรณ์ (Auditing) เพื่อสร้างความโปร่งใส และความน่าเชื่อถือทางการเงินให้กับสหกรณ์เป็น

ประจำทุกปี อีกภารกิจหนึ่งคือการสนับสนุนเครื่องทางการเงิน (Tool Financial) เพื่อให้สหกรณ์ใช้ตรวจสอบด้วย

ตนเองอย่างง่ายและเป็นรูปธรรม น่าจะช่วยส่งเสริมสนับสนุนความมั่นคงและความเข้มแข็งทางการเงินให้กับ

สหกรณ์ อันจะนำไปสู่การพึ่งพาตนเองได้อย่างยั่งยืนในอนาคต

|